A nehéz gázév után még nehezebb következhet

Két árrobbanás is történt az elmúlt szűkös gázévben. A 2020. májusi mélypontról indult első drágulás tavaly októberi tetőzésekor a másnapi szállítású (spot) földgáz ára elérte a megawattóránkénti 128 eurót a hazai gáztőzsdén, a CEEGEX-en, majd a második dráguláskor, decemberben már 175 eurós jegyzés is volt. 2021 előtt jellemzően 30 euró alatt mozogtak az árak. A Magyar Energetikai és Közmű-szabályozási Hivatal 2020–2021-es gázévről készült elemzése az extra drágulások több okára is rámutat:

a koronavírus-válság lecsengésével a gazdasági kilábalás többletkeresletet indukált, az északi féltekén az időjárás miatt a vártnál gyorsabban nőtt a gázigény és tovább maradt magas szinten, a nyáron pedig a szokásosnál gyengébben teljesítettek az európai szélerőművek, emiatt a gázüzemű erőművekre maradt több feladat.

Tavaly sem adott pluszgázt Európának a Gazprom

Ám az elemzés rámutat más okokra is:

tavaly a globális gázigény 4,7, az európai pedig a 2020–2021-es gázévben 4,8 százalékkal nőtt, de a kínálat növekedése nem tartott lépést az igényekkel. A cseppfolyósítottföldgáz- (LNG)-szállítások csökkentek, és a nyáron az is világossá vált, hogy Európa 2021-ben nagyjából csak ugyanannyi orosz gázt vásárolhat, mint 2020-ban, vagyis 15 százalékkal kevesebbet a 2019-es mennyiségnél.

A Gazprom szerződéseiben már a 30 százalékot sem éri el olajindexált megállapodások súlya, a társaság döntően a hollandiai TTF gáztőzsde árai alapján indexál. Azzal tehát, hogy nem szállított újabb tételeket a meglévő szerződéseiben foglalt mennyiségeken túl – és mert az európai vevők más, érdemi súlyú forráshoz nem fértek hozzá –, a cég a TTF-árak növelésével maximalizálhatta a bevételét. E stratégiával hosszú távú megállapodások megkötésére ösztönözhette forrásszűkébe jutott európai ügyfeleit, nyomást gyakorolhatott az Északi Áramlat 2. gázvezeték üzembe helyezése érdekében, de még az Ukrajnával kapcsolatos politikai követelések támogatását és a szankcióktól való elrettentést is segíthette.

Felfelé kényszerítette a gázárakat a tovább apadó európai termelés is, amely 2021-ben már csak 12,8 százalékban fedezte a földrész igényeit. További nehézség volt, hogy miután a tárolók a tavasz végére szinte teljesen kiürültek, a nyáron sem töltötték fel őket a korábbi évek szintjére. A lemaradás főleg azokban az országokban jelentkezett (Németország, Ausztria, Hollandia), amelyeknek a tárolóiba az előző években éppen a Gazprom juttatott jelentős mennyiségeket.

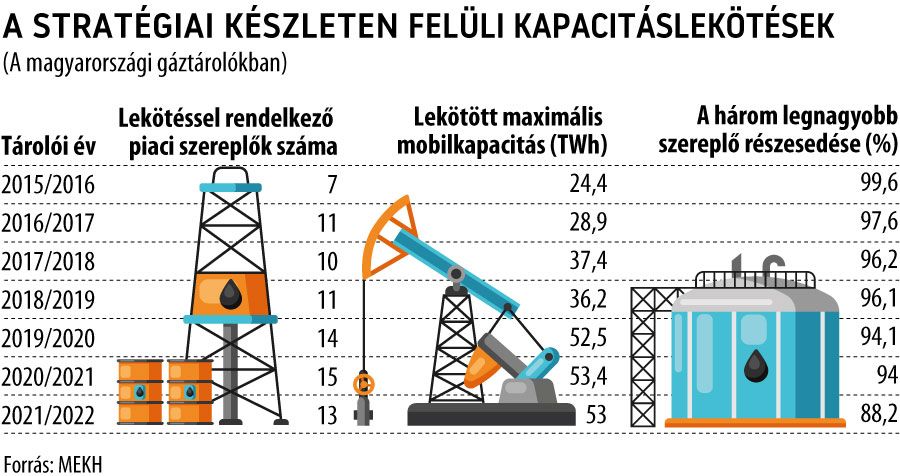

Bár a magyarországi tárolók kereskedelmi kapacitásainak a 92 százalékát már eladták 2028-ig, egyelőre nyitott kérdés, hogy honnan származna a feltöltésükhöz szükséges gáz. Bár terítéken van az alternatív forrásból származó, közös uniós gázbeszerzés ügye, amihez kínálati oldalon már jelentkeztek is termelők, de ez egyelőre ugyanúgy terv, ahogyan az Európai Bizottságnak az a javaslata, hogy a most induló betárolási időszakban a tagországok töltsék fel a tárolóikat legalább 80 százalékig.

Szűkös a kínálat

Tavaly annak ellenére nőtt a globális gáztermelés 4 százalékkal – ezen belül az LNG-kínálat 6-tal –, hogy a 2019-es, alacsony gázárak miatt világszerte számos termelőberuházást is elhalasztottak. Ugyanakkor a több régióban egy időben jelentkező jelentős keresletnövekedés kiélezte a versenyt a végső felhasználóhoz nem kötött LNG-szállítmányokért. A gáz iránti keresletet az emelkedő villamosenergia-igény is erősítette, a bővülés 3,1 százalékos volt az EU-ban. A növekvő uniós gázigény kielégítésében nagy szerep jutott – az importon felül – az egy évvel korábban felhalmozott tárolói készletek felélésének, azonban a földrész saját termelése az elmúlt két gázévben esett. Térségünk legnagyobb potenciális gázforrásából, a romániai Neptun Deep mezőből 2021 októberében kiszállt az ExxonMobil, részesedését a Romgaz vásárolta meg. A tulajdonosváltás új reményt ad a fejlesztés megkezdésére.

Nőtt a hazai lakossági kereslet

A 2020–2021-es gázévben volt 2011 óta a legmagasabb az éves földgázfogyasztás, elsősorban az átlagosnál hidegebb idő miatt, de a lakosság felhasználása az időjárási hatásokat kiszűrve is emelkedett – mutat rá a MEKH elemzése. Az okok között említi például, hogy a földgáz ára kedvezőbb volt a többi fűtési célú termékénél, a Covid miatt pedig gyakorivá vált az otthoni munkavégzés. A földgázfelhasználás növekedését támogatta a lakossági reáljövedelmek emelkedése, és hogy 2021 őszére korrigálódott a Covid okozta gazdasági visszaeséshez kapcsolódó foglalkoztatáscsökkenés, sőt meghaladta a 2019 végi szintet is. A reáljövedelmek növekedése mérséklődött, de továbbra is pozitív maradt. Viszont az ipari és erőművi gázigény esett. Az intenzív gázfelhasználó ipari szektorok fogyasztása az első fél évben még nőtt a tavaszi hideg idő és a 2020. évi visszaesés utáni fellendülés következtében, de a második fél évben a tényezőárak növekedésére a termelésük és ezzel együtt az energiafelhasználásuk visszafogásával reagáltak.

Az erőművek gázfogyasztása az előző két gázév trendjét követve nőtt. Miközben azonban a térség több országában erőteljesebben támaszkodtak a szénüzemű villamosenergia-termelésre a gázalapú rovására, addig Magyarországon a magas jövedelmezőség ellenére alacsony maradt a lignittüzelésű áramtermelés.

A hazai gázellátásban is fontos szerepe volt a 2019-ben betárolt nagy mennyiségnek, amelyet a MEKH elővigyázatossági tárolói készletnek nevez. Ez a készlet az ukrán tranzitszerződés lejártára készülve jött létre, és ugyanabban az évben a kormány megemelte a stratégiai gázkészletet is. A tartalékok nagy része az akkori túlkínálat és az alacsony piaci árak miatt megmaradt 2020-ban. Így viszont a csökkenő gáztermelés és a nettó import mellett az ellátásban fontos szerepe volt ennek a készletnek. Az elmúlt gázévben a belföldi termelés már csak a hazai fogyasztás 11,6 százalékát fedezte, és esett a biogáztermelés is.

Megváltoztak a szállítások

A hivatal 2021-et korszakhatárnak nevezi a szállítás szempontjából:

leállt az orosz gáz Szerbiába és Bosznia-Hercegovinába történő tranzitálása, megszűnt az ország hosszú távú szerződés szerinti, Ukrajnán keresztüli importja – ez utóbbit a Szerbián keresztüli behozatal váltotta fel –, és lehetőség nyílt gázcsereügyletekre a krki LNG-terminálon.

(A hazai kereskedők azt a gázt, amelyet a terminálra rendeltek, helyben elcserélhetik a Horvátország által hosszú távú szerződésben rendelt orosz termékre.) Mindez befolyásolta a piacot, az árakat, jelentősen csökkentette a szállítási igényt, ugyanakkor fejlesztéseket tett szükségessé.

Koncentrált maradt a magyar piac

Tavaly 33-ról 29-re csökkent a hazai piacon aktív gáznagykereskedő csoportok száma, de a belföldi nagykereskedelmi piacok forgalma emelkedett. A bilaterális ügyletek volumene 10, a tőzsdeieké 7 százalékkal nőtt. A kiskereskedelmi piac rendkívül koncentrált maradt:

a három legnagyobb kereskedő részesedése az elosztóvezetéki fogyasztók esetében 67 százalékos volt, a szállítóvezetékről vételezők esetében pedig 88.

A 2020–21-es gázévben a nagykereskedelmi piaci árak jelentős emelkedése eltérően érintette a végfelhasználókat. A hazai lakossági fogyasztók az egyetemes szolgáltatás keretében vételeznek, ahol az ár nem változott. A versenypiacon a kisebb fogyasztókra jellemzők az éves szinten fixált árú szerződések, míg a legnagyobbak szerződései a havi TTF-árakhoz indexáltak. A fix és indexált szerződések eltérő súlya miatt a nagykereskedelmi ár emelkedése sokkal gyorsabban és nagyobb mértékben jelent meg a nagyfogyasztói árakban. A kisebb fogyasztók áraiba csak fokozatosan, a szerződések újratárgyalásakor, illetve a többletfogyasztások árazásán keresztül épül be a nagykereskedelmi piaci áremelkedés.

Jó ütemben értek be a fejlesztések

Míg 2018–19-ben a régió szinte az összes forrását az északról érkező importpontokon kapta, és minden határponton Ukrajnán keresztül szállított, orosz eredetű forrás lépett be a régióba, a 2020–21-es gázévben a déli irányú ellátás vált dominánssá, és az orosz mellett azerbajdzsáni és LNG-források is elérhetővé váltak.

Három fontos infrastruktúra-fejlesztés eredményezte a régiós ellátás mintázatának átalakulását. Az új, 10 milliárd köbméter kapacitású TAP-vezetéken szállított azeri gázból 2 milliárd köbméter jut a régióba. A 2021 januárjában beindult horvát Krk LNG-terminál maximális kapacitása évi 2,6 milliárd köbméter. Végül a Török Áramlathoz kapcsolódó szárazföldi fejlesztések is elkészültek, így a régióba érkező orosz források nagy része is délről jön.

Ezzel a régió északról érkező importja a korábbi időszak harmadára zsugorodott. 2021. április 1. óta leálltak az Ukrajnából a Transz-Balkán vezetéken keresztüli szállítások. 2021. október 1-jén a Gazprom a beregdaróci betáplálási ponton át sem szállít többet Magyarországra hosszú távú szerződés keretében, de más kereskedők továbbra is használják, kisebb volumeneket mozgatva.

Míg az ellátásbiztonság szempontjából e fejlesztések jelentős előrelépést jelentettek, a tranzitból származó bevételek csökkenése hátrányosan érintette a hazai szállítót. Románia és Magyarország tranzitszerepe marginálissá vált, Görögország és Bulgária viszont jelentős tranzitforgalmat bonyolított le.