A lakáseladási kedvet is visszavetik a magas hitelkamatlábak

Véget ért az alacsony lakáshitelkamatok korszaka. Az orosz-ukrán háború felerősítette a felgyorsuló infláció miatt a tavaly év közepe óta növekvő kamatok emelkedését; az elkövetkező időszakban a kamatszint erőteljesebben alakíthatja majd a hazai lakáspiacot, a lakáseladási kedvet is visszaveti. Emellett az alacsony kamatozású, államilag támogatott lakáshitelek várhatóan felértékelődnek a piacon. És mivel a lakásárak az elmúlt néhány hónapban is emelkedtek, valószínűsíthető, hogy továbbra is sokaknak lesz szüksége hitelfelvételre a lakásvásárláshoz, ezért a folyamatosan emelkedő kamatok tovább szűkíthetik a kínálatot – emelte ki Balogh László, az ingatlan.com vezető gazdasági szakértője az ingatlan.com és a money.hu pénteken közzétett lakáspiaci elemzésében.

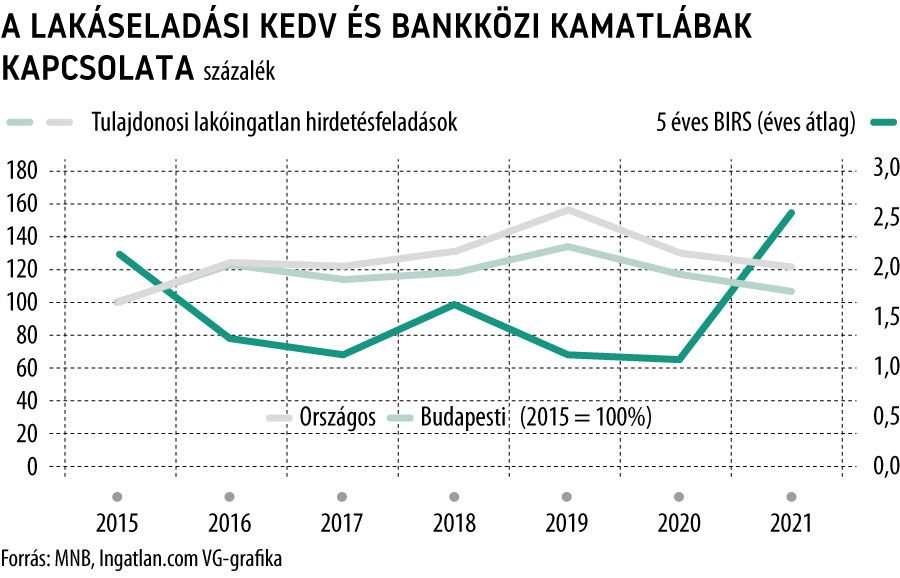

Gyorsan leköveti az inflációs hatásokat a piaci alapon kihelyezett lakáshitelek kamatát meghatározó mutató, az 5 éves időtávra meghatározott bankközi kamatláb (BIRS), amelynek csökkenésekor az elmúlt 6 év tapasztalatai szerint a tulajdonosok több lakóingatlant hirdettek meg. Mikor pedig nőtt, kevesebb lakás került a piacra. Ennek magyarázata, hogy Magyarországon az emberek több mint 90 százaléka saját lakásban él, és ha egy vevő a magas kamatszintek miatt nem költözik tovább, akkor a saját ingatlanja sem kerül be a kínálatba – fejtette ki Balogh László. Hozzátette,

ez az összefüggés olyan erős, hogy a bankközi kamatlábak változása Budapesten – ahol magasak az ingatlanárak – például több mint 50 százalékban magyarázza az eladási kedv változását. A piaci átlag hitelkamatok a 2021. márciusi 3,73 százalékról idén márciusra 6 százalék közelébe emelkedtek, és további hiteldrágulás várható, ami előrevetíti a lakáseladási kedv csökkenését.

Míg egy 10 millió forintos, 10 éves futamidejű, 5 éves kamatperiódusú lakáshitel átlagkamata 2019-2021 között 3,5-3,9 százalék között mozgott, addig idén március végén már a legolcsóbb, top-adósoknak kínált hitelek kamata is meghaladta a 6 százalékot

– derül ki a money.hu adataiból. A jelenlegi helyzetben a kamatfelár mértéke az esetek többségében jócskán 100 bázispont alá csökkent, holott az MNB korábbi közlése szerint a lakáshitelek esetében 100-200 bázispontos (1-2 százalékos) kamatfelár indokolt. Ez lehet magyarázat arra, hogy az elmúlt hetekben a bankok erőteljesebb kamatemelkedéssel követték a jegybanki és pénzpiaci kamatszintet. Bár a jelenlegi, bizonytalan gazdasági környezet is hatással van a lakáshitel-felvételi kedvre. Az utóbbi évek tapasztalatai alapján azonban ez még nem jelent katasztrófát. Nagy László Nándor, a money.hu szakértője arra emlékeztetett, hogy

2017-márciusában 2 százalékos infláció mellett még simán elfogadtuk a 10 évre fixált lakáshitelek 5,79 százalékos kamatát. Most, közel 9 százalékos pénzromlás mellett fizetünk hasonló, 6 százalékos kamatot a hitelünkért.