Elülhet a hullámverés a konténerpiacon

Az elemzőcég szerint lassú konszolidáció vette kezdetét a tengeri konténeres szállítás piacán. Friss előrejelzésükben a száraz ömlesztett áruk iránti kereslet növekedését az idei egész évre vonatkozóan 0,2 százalékra teszik, jövőre éves alapon 1,7-es bővülést valószínűsítenek. Ugyanakkor a tengeri áruszállító flotta globális kapacitása ennél nagyobb mértékben nő, az idén 2,8, jövőre pedig 2,2 százalékkal.

Már látszanak a fordulat jelei a Markit szerint, ugyanis az utóbbi időben jelentősen csökkent a megrendelések száma, elsősorban a kisebb hajók iránti kereslet csappant meg. A fuvardíjak váratlan esése miatt sok hosszú távú szerződésre alapozó szereplőnek ki kellett lépnie a szabadpiacra,hogy hozzájusson a szükséges bevételhez. Azonban a Markit közgazdászai szerint függetlenül a rövid távú hatásoktól, a kereslet és a kínálat egyensúlyba kerül középtávon.

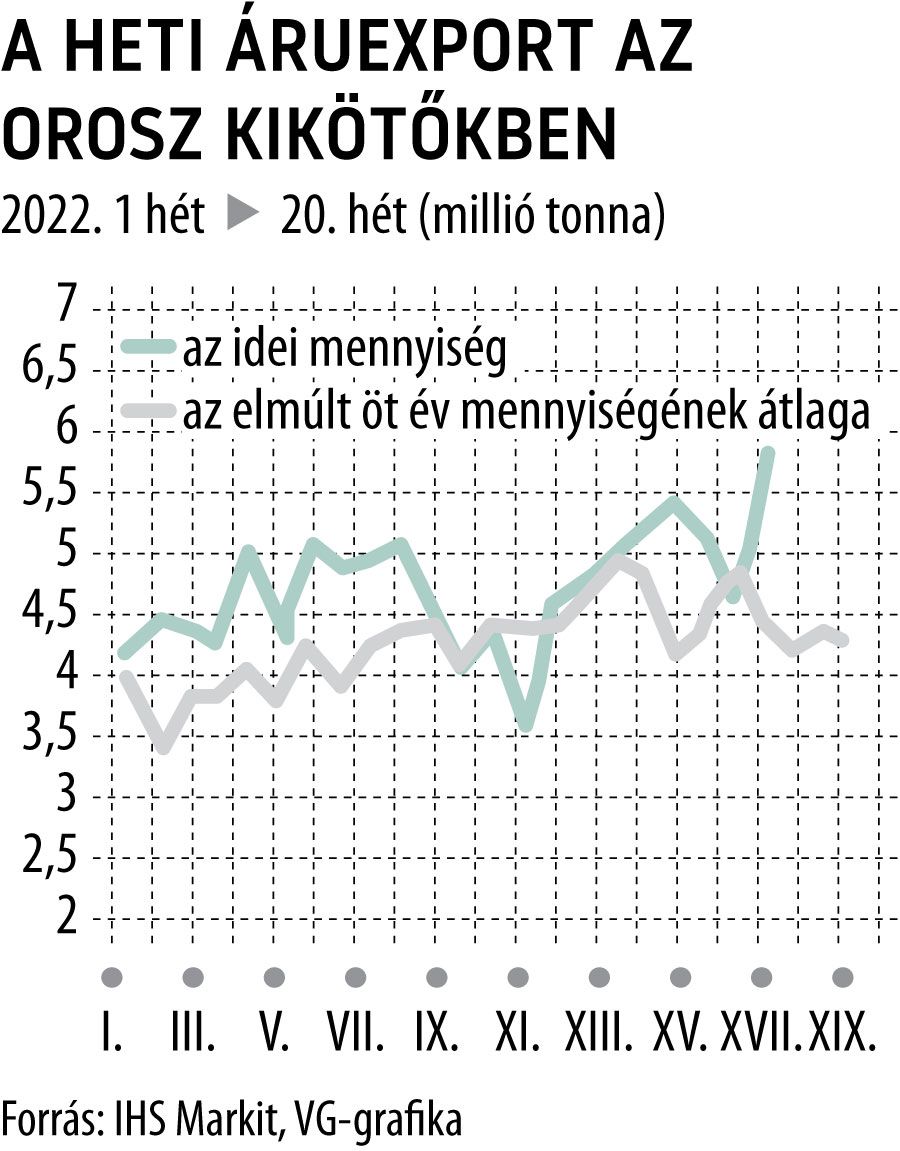

Egyelőre – az embargóról szóló döntések ellenére – nagy a forgalom az orosz kikötőkben, magas szinten stabilizálódott az orosz export. Ugyanakkor a szakértők emlékeztetnek arra, hogy számtalan korlátozás csak a harmadik negyedévben lép életbe, így tehát most még az Oroszországból származó áruk felhalmozása a jellemző. Az embargóval egyértelműen növekedni fog az ausztrál szén iránti igény Európában, mint ahogy a Csendes-óceán térségéből is több acélt importál majd Európa, így tehát ezen útvonalak forgalmasabbá, telítettebbé válhatnak. Emlékeztetnek arra is, hogy az ukrajnai háború miatt a szárazföldi szállítási kapacitások csökkenését csak a konténerszállítás globális felfuttatásával lehet pótolni. Úgy vélik tehát, hogy ha a konténerszállítási díjak viszonylag magasak maradnak, akkor a tengeri fuvarozók az általános szállítóhajóikat is konténerek transzportjára csoportosítják át, ami végül is elvezethet a kisebb ömlesztett rakományok szállítási tarifáinak megemelkedéséhez, ugyanis csökkenhet az ilyen árukat szállító hajók mennyisége.

Ugyanakkor az év vége hordoz bizonytalanságokat is, az egyik fő rizikó a kínai szénfelhasználás kérdése. Ami biztos, hogy a hazai kitermelés nőtt, ami esetlegesen elvezethet az import korlátozásához, így a szállítandó nyersanyag mennyiségének csökkenéséhez. A kínai szénimport volt a szektor erősödésének az egyik mozgatórugója a tavalyi harmadik negyedévben. A szén amúgy is döntő kérdés: az Oroszországból származó nyersanyagra kivetett európai és japán embargó bizonyosan nem növeli a megrendelések számát.

Emellett az esetleges újabb Covid-korlátozások is felrúghatják a beállt rendszereket, és a magas globális infláció is visszafoghatja a keresletet az év vége felé a harmadik negyedévi hagyományosan erős szezon után. Emellett az esetlegesen lanyhuló vásárlóerő amúgy is mérsékelheti a konténerek iránti keresletet, ezt kockázatnak tekintik a szektorban – hangsúlyozza a Markit.

A másik oldalról nézve a hajók is egyre hatékonyabbá válnak. Mint írják, a teherszállítók sebessége is nő, illetve a piac kiszámíthatóbbá válásával a torlódások, várakozási idők is csökkennek. Egy harmadik bizonytalansági tényező az Ukrajnából származó gabona megszokottnál valószínűsíthetően kisebb mennyisége.

Összességében a Markit szakértői a konténeres szállítási díjak 20–30 százalékos csökkenését várják, és az idei év második felében 6-7000 dollárba kerülhet egy konténer hajóztatása a tavalyi 9-10 000 dollár után. A mérséklődés a magas infláció miatti keresletcsökkenésnek, a Covid-korlátozások enyhítése miatti jobb tervezhetőségnek köszönhető legfőképpen.