Kettős présben az amerikai kötvénypiac, elszálltak a rövid hozamok, bizonytalanság a hosszabb oldalon

Recessziós félelmek, a Fed kamatemelési ciklusának vége – menekülnek a biztos papírokba a kötvénypiaci befektetők, kerülik a kockázatosabb kötvényeket.

A Silicon Valley Bank és a Signature Bank összeomlása, a First Republic Bank utolsó pillanatban érkezett mentőöve arra ösztönzi a befektetőket, hogy védekező pozíciókat vegyenek fel a kötvénypiacon. A várakozások szerint az amerikai jegybank, a Federal Reserve következő, május 3-án kezdődő ülésén 25 bázisponttal az 5,0–5,25 százalékos tartományba emeli irányadó kamatát.

A piac ugyanakkor arra számít, hogy a lazítás akár már az idén ősszel elkezdődhet – bár az adósságplafon-saga megbonyolíthatja a forgatókönyveket. A Fed tavaly március óta összesen 500 bázisponttal emelte irányadó kamatait, hasonlóra utoljára a ’70-es években volt példa. Elemzői vélemények szerint

a roppant agresszív monetáris szigor még nem fejtette ki teljesen hatását a gazdaságban, ez a következő hat hónapban lesz esedékes.

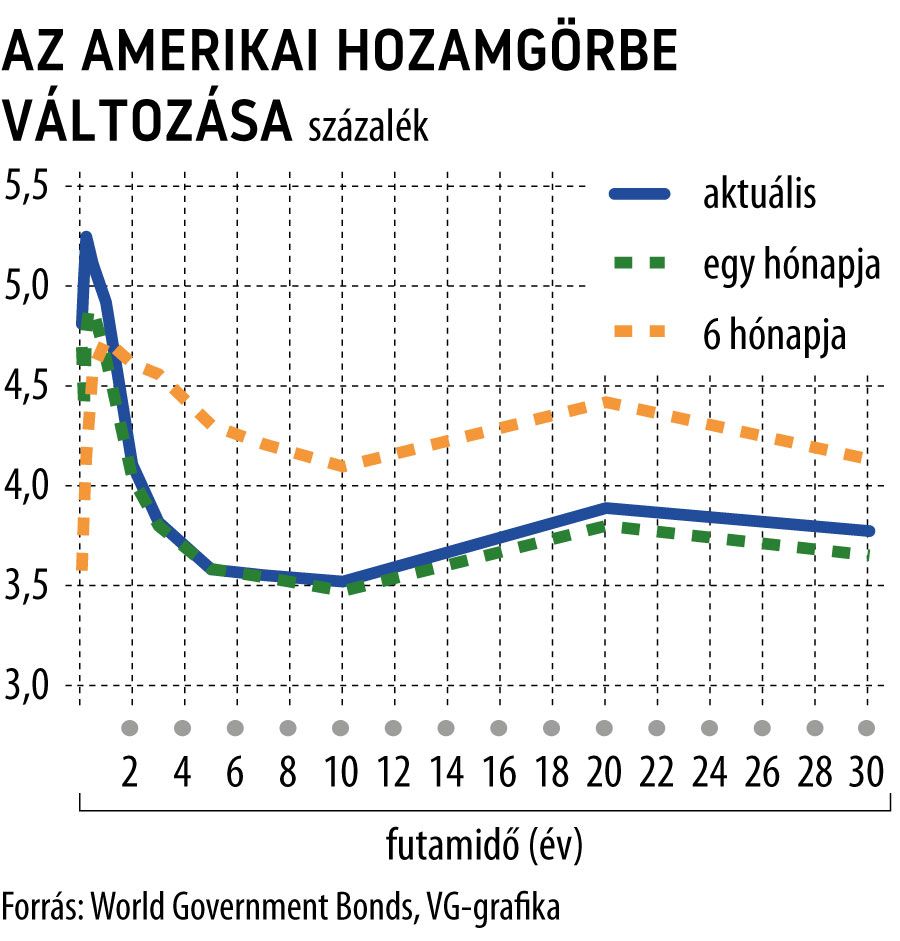

Ezzel párhuzamosan arra is lehet számítani, hogy a bankválság nyomán romlanak a pénzintézeti szektor hitelezési kondíció. Mindennek következtében felerősödtek a recessziós várakozások, idegtépő helyzetet eredményezve. A hozamgörbe inverzitása fokozódott, vagyis rövid lejáratra magasabbak lettek a kamatok. (Tankönyvi esetben minél hosszabb távra adom kölcsön a pénzem az államnak, annál magasabb kamatot várok el – ezt persze az inflációs várakozások jelentősen befolyásolják.)

Az elmúlt időszakban a rövid hozamok jelentősen megemelkedtek, tükrözve ezzel a kockázatok erősödését, ugyanakkor megnőtt a kereslet a hosszabb lejáratú papírok iránt is; a hat hónappal ezelőtti helyzethez képest jelentős hozamcsökkenés következett be ezeknél.

A befektetők arra számítanak, hogy a recessziós veszély a vártnál korábbi kamatcsökkenéseket kényszerít ki a Fedtől,

s ezek végigvágnak a hozamgörbe 10-20- és 30 éves szakaszán. Ilyen értelemben normalizálódik a helyzet, a hosszabb lejáratokon magasabb hozamokat várnak el a piacok.

Az április 26-án záruló héten az amerikai államkötvényeket tartó alapokba nettó 2,22 milliár dollár áramlott, az előző héten 2,14 milliárd távozott. Az 5 éves papírok hozama március óta 67 bázisponttal esett, a 10 éves hasonló trendet követve 47 bázisponttal mérséklődött. A Reutersnek nyilatkozó alapkezelők közölték, hogy

alulsúlyozzák portfólióikban még a befektetési kategóriába tartozó vállalati papírokat is, nemhogy a magas hozamú, nagy kockázatú kötvényeket.

Vannak, akik a „semleges futamidő” (neutral duration) stratégiáját követik, miután az éven belüli lejáratú kincstárjegyek Szküllája és a fenyegető adósságplafon Kharübdisze között kénytelenek navigálni.

A kamatvárakozásokat legjobban tükröző 2 éves futamidejű állampapírok hozama március során 60 bázisponttal esett, ez 2007. decembere óta a legnagyobb esés volt. Egy hónap alatt a hozam 100 bázisponttal zuhant – 5 százalék fölötti szintről indulva.

Ennél nagyobb esés egyelőre nem várható, a befektetők arra számítanak, hogy az adósságplafon körüli vitákban a pártok – a jövő évi elnökválasztási kampányra rágerjedve – minden korábbinál hevesebb csatározásokba kezdenek, könnyen lehet, hogy elmennek a falig.

Ebben az esetben Washington kénytelen lesz technikai csődöt jelenteni. Hétfőn a republikánusok visszautasították a demokraták javaslatát, amely szerint 31,4 ezer milliárd dollárra kellene emelni az amerikai államadósság legfelső szintjét. (Az amerikai alkotmány nominális adósságplafon meghatározását írja elő, nem GDP arányost, így ennek átlépése minden időkben hálás terepe a politikai adok-kapoknak.)

A jelenlegi, választások előtti kiélezett helyzetben a befektetők attól tartanak, hogy a politikai civakodás káoszba torkollik, s így a Fed előbb kényszerül kamatai emelésére, mint ahogy erre korábban számítani lehetett.