Túltermelési válság jöhet a csippiacon

Pozitív hírként tálalta a világ legnagyobb kamiongyártója, a Mercedes márkával fémjelzett Daimler Truck, hogy enyhülni látszik a járvány utáni gazdasági felpattanást leginkább akadályozó csiphiány. Nos, két csipben szegény év után elég jól hangzik, ha a komoly autópiaci szereplők, nagy csipfelhasználók már látják az alagút végét. A Wall Street azonban korántsem osztja ezt az iparági optimizmust. Egy dolog, amit a vállalati vezetők mondanak, hogy a bizonytalankodó részvényeseiket meggyőzzék, s egészen más az, amire a részletekre is ügyelő tőzsdei elemzők próbálják felhívni a befektetők figyelmét. Kínálati oldalon ugyanis egyszerűen nem javulhatott a helyzet. Annak ellenére sem, hogy a globális ellátási láncok feszülését mérő mutatók tavaly decembertől idén márciusig látványosan csökkentek. És nem is az a legnagyobb gond, hogy az ukrajnai háború és a kínai zéró Covid-politika következtében már áprilisban ismét pattanásig feszültek az ellátási láncok.

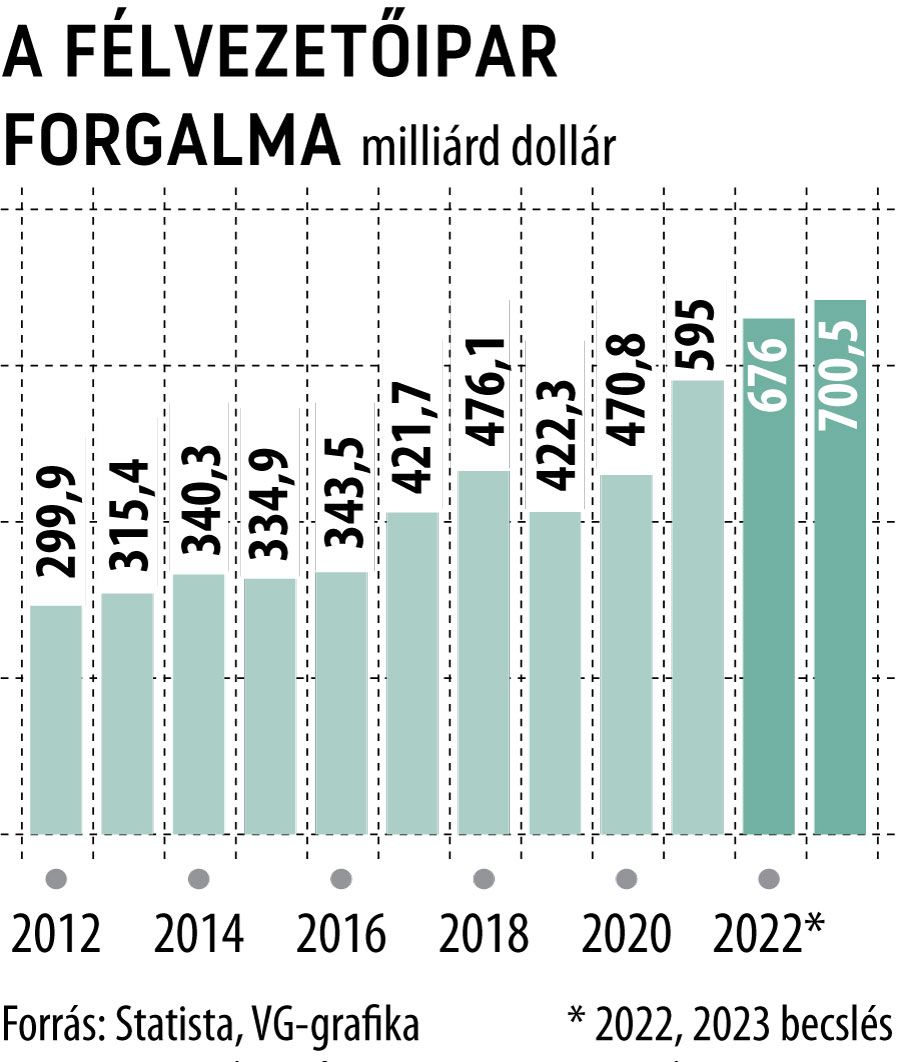

Tavaly a világ csipgyártói jelentős kapacitásbővítéseket indítottak, 39 új gyártóüzem telepítését jelentették be, amelyek közül 12-nek már az építése is megkezdődött – mondta a VG-nek Józsa Bence, az Equilor elemzője, hozzátéve, hogy egy csipgyár építése az első kapavágástól a termelés megkezdéséig legkevesebb másfél-két évet vesz igénybe. Tehát leghamarabb 2023 második felében állhatnak termelésbe az új üzemek, de valószínűbb, hogy a piaci hatásuk csak 2024 első felétől lesz érezhető. Persze komoly változásokat él át az iparág, hiszen amíg 2013 és 2020 között 97 milliárd dollár volt az évi átlagos beruházás volumene, addig a 2021 és 2025 közötti időszakban ez évi 156 milliárdra emelkedhet. Ám ezek a változások még nem játszanak szerepet a csiphiány enyhülésében.

A The Wall Street Journal szerint a csipipar két fontos felvevőpiacán is ellenszélbe került. Jelentősen visszafogja a keresletet a kínai gazdaság lassulása, amelyet időnként a padlóra nyom a zéró Covid-politika. A sanghaji zárlat nem csak a gyártósorokat állította le, a jövedelmeket is visszavetette, így egyszerre hatott negatívan a vállalkozásokon és a fogyasztókon keresztül a csippiacra. De hasonló tüneteket okoz az amerikai technológiai szektor befektetőinek remegő keze is, a kockázatkerülés miatt ugyanis lendületét vesztette a tengerentúli IT-szektor, a divatos startupok finanszírozása is elapadt.

Különösen az adatközpontok szervercsipjei jelentettek folyamatos megrendeléseket a gyártók számára az elmúlt években, de a technológiai cégek visszavágott költségvetései ennek az emelkedő piaci trendnek is véget vetettek. Az elszabadult infláció pedig a fogyasztók oldaláról veti vissza – többek közt – az elektronikus eszközök iránti keresletet. Az okostelefon-szállítások 8,9 százalékkal csökkentek az első negyedévben, míg a PC-szállítások 5,1-et estek az IDC piackutató szerint.

Fotó: VCG

Ehhez még hozzájön, hogy az újranyitás után az otthonukból kiszabadult amerikai fogyasztók az eddig preferált házhoz szállított árukról most a személyesen, a bolti forgalomban beszerezhető termékekre és a helyszínen igénybe vehető szolgáltatásokra váltanak. Mindeközben a Fed kamatemelési ciklusa is hat, a növekvő kamatok már éreztetik hatásukat az autóiparban is. Ha kevesebb az autó, nem kell annyi csip.

Paradoxonnak tűnik, hogy miközben a csipgyártók még nagyban építkeznek, a piac már a csökkenő kereslet iparági hatásaira spekulál. A tajvani TMSC csipgyártó globális technológiai vezető szerepével és erős árképző erejével valószínűleg könnyebben átvészelheti a lassuló keresletet, mint a versenytársai. Annál is inkább, mert jelentős piaci részesedéseket szerzett a kisebb szereplők kárára. Ugyanakkor azok a vállalatok, amelyeknek a termékei érzékenyebbek az iparági árképzési ciklusokra – például a Samsung Electronics és az SK Hynix memóriacsipjei – többet szenvedhetnek az előttünk álló hónapokban.

Emellett arról sem szabad elfeledkezni, hogy a csippiac rendkívül szegmentált. Cizelláltabb csipek előállítására csak néhány gyártó képes. A kínaiak az amerikai szankciók miatt nem juthatnak hozzá a legmodernebb csipgyártó berendezésekhez. Így rövid távon csak a tömegcsipek gyártására van esélyük, miközben a Tajvani-szoros túloldalán a legmodernebb gyártósorok üzemelnek.