Keresztút előtt a tőzsdék: méretes opciókifutás dönthet a Wall Streeten ma

Eddig meglehetősen nyugodt volt az augusztusi kereskedés az amerikai részvénypiacokon, különösen az év első felében látott nagy mozgékonyság után. Ugyanakkor az év első felét jellemző erős gyengülést, amely azonban még éppen a hosszú távú emelkedő trend korrekciós tartományában maradt, heves felpattanás követte az elmúlt hat hétben. Ezalatt dinamikusan nőtt a nyitott opciók száma: a piaci résztvevők többsége vételi (call) opciókat vett egyedi részvényekre, vagy indexeket, főként az S&P 500-at követő ETF-ekre. A put-call (eladási és vételi) opciók aránya viszonylag alacsonyra, négy hónapos mélypontra süllyedt.

Ez arra utal, hogy megnőtt az optimizmus a felpattanás kezdete óta, ugyanakkor az a tény, hogy sok opciót vettek, arra is utal, hogy még uralkodó az erős piaci mozgékonyságtól, esetleges hirtelen zuhanásoktól való félelem, így a kockázatot opciókkal limitálták. Ha egy vételi opciót vásárolt valaki korábban egy adott részvényre, például 50 dolláros áron augusztusi kifutással, az ma nyereségesen zárja a pozícióját, ha a részvény nagyobb mértékben lesz 50 dollár felett, mint amennyiért az illető az opciót vette. Ha az ár 50 dollár plusz az opció vételára, az ügylet eredménye nulla, ha az ár alacsonyabb, veszteség keletkezik, de ez nem lehet több, mint az opció vételára.

Így a nyereség elvileg bármekkora lehet, ha a részvény rövid idő alatt sokat emelkedik, a veszteség azonban limitált.

Mondjuk ha 3 dollár volt az opció vételára, 70 dolláros mai részvényár mellett 17 dollár nyereség keletkezik, de ha 30 dollárra zuhan a papír, a veszteség akkor is csak 3 dollár. Ez elvileg persze kedvezőnek tűnik, de a valóságban az opció árát a várható mozgékonyság adja, így nem olyan nagy az esély, hogy az adott papír 53 dollár fölött zárjon. Tény ugyanakkor, hogy azok az intézményi befektetők, akik sok vételi opcióval rendelkeznek, ilyenkor nagy mennyiséget vásárolnak az adott részvényből, hogy feljebb tolják a piacot, és eredményesebb legyen az opciózárás.

Ennek következménye, hogy a következő kereskedési napra, ebben az esetben jövő hétfőre, visszaesik a vételi erő, és csökkenni kezdenek az árak. A piac persze szofisztikált: sokan pont erre számítanak, ezért ha sok vételi (call) opció fut ki egy adott napon, short pozíciókat nyitnak, vagy esetleg eladási (put) opciókat vesznek, hogy ezt a visszaesést kihasználják, így

tevékenységük eredményeként a visszaesés tompább, esetleg el is marad.

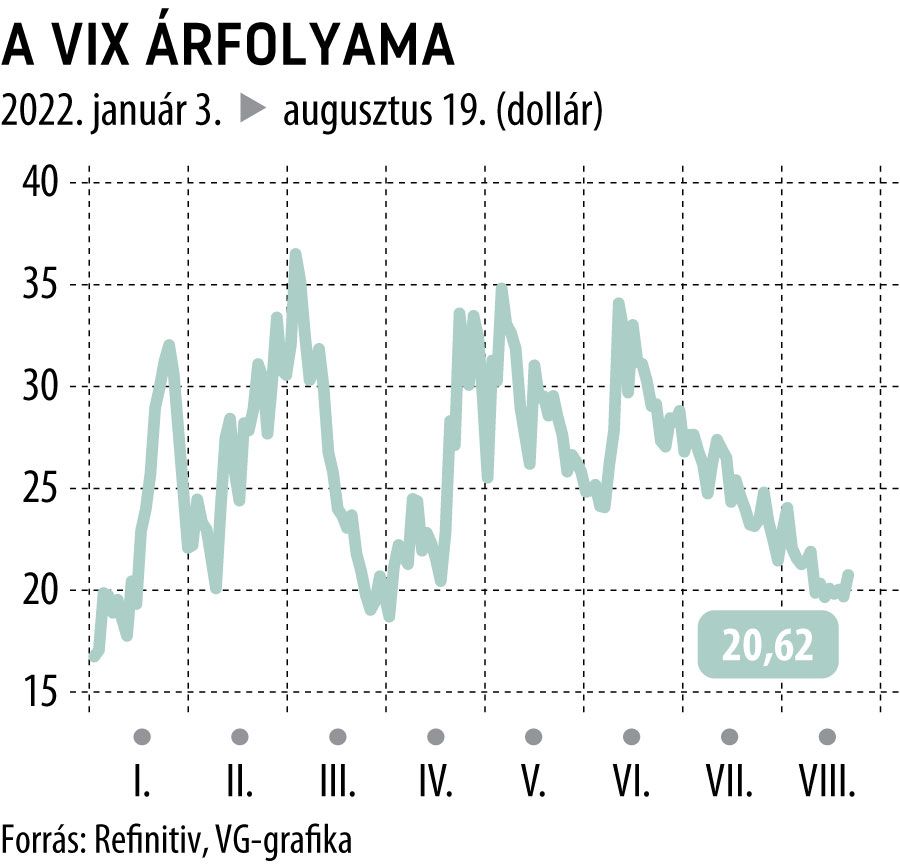

A piaci volatilitás alapján számolt VIX index augusztusban 21-es értékre csökkent, ami az idei évben viszonylag alacsonynak mondható. Ez nyugodt piacot jelez, kérdés, marad-e ez az opciók kifutása után is, vagy jönnek az izgalmas hetek. Ez persze azon is múlik, hogy a kifutó opciók közül mennyit újítanak meg a résztvevők távolabbi lejáratra.

A helyzet most azért érdekesebb a szokásosnál, mert a másfél hónapos felpattanás sokat jelentett, az amerikai részvények teljes piaci értéke 7 ezermilliárd dollárral nőtt ezalatt, miközben a lefelé mutató kockázatok fennmaradtak. Közülük az egyik, hogy az amerikai jegybank szerepét betöltő Fed immár visszavonja az eszközvásárlási program során a piacra bocsátott óriási fedezetlen pénzösszeget, amely a tavalyi tőzsdei ralit éltette, a másik pedig az, hogy az orosz–ukrán háború olyan szakaszban van, amikor atomerőművek körül folynak a harcok, megnövelve egy, az egész világra valamilyen szinten kiható tragikus esemény kockázatát, ami a piacokon is pánikot válthat ki.