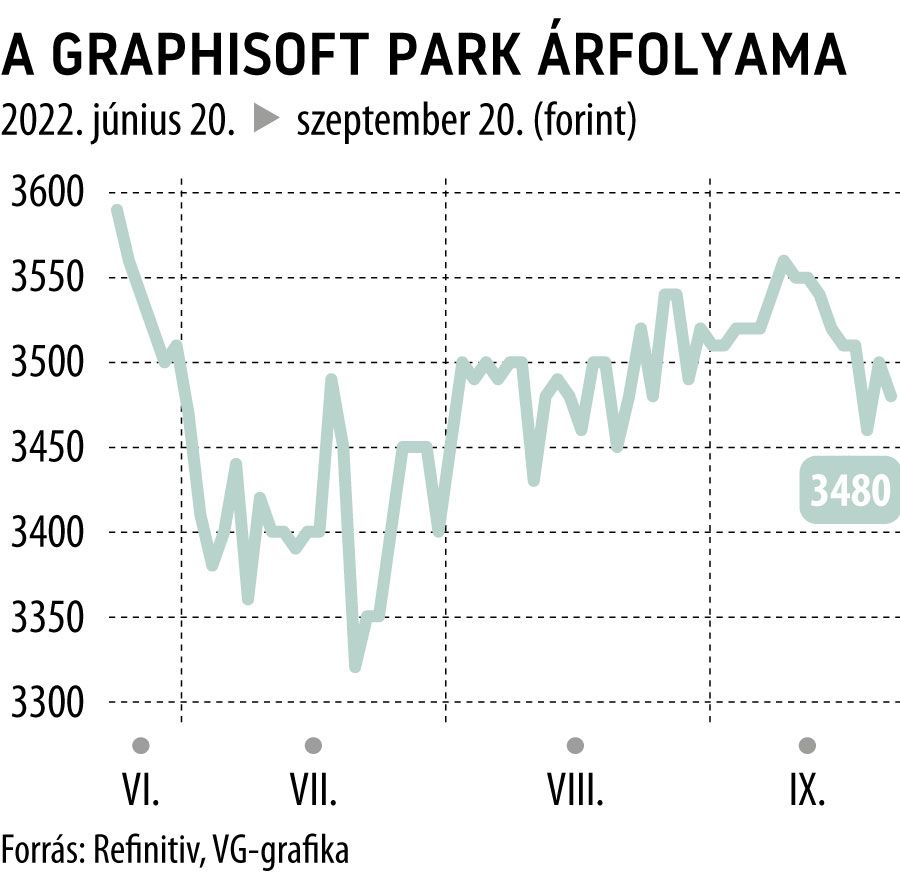

Még mindig alulértékelt a GSPark, vételre ajánlja, de vágott célárán a Wood

A Graphisoft Park ugyanazokkal a kihívásokkal néz szembe, mint az ingatlanszektor többi cége –írja a BÉT piacfejlesztési programja részében támogatott elemzésében a Wood. Kiemelve, hogy a hozamemelkedés nyomás alá helyezi a vállalati értékeléseket, míg a gazdaság lassulása megnehezíti az infláció tovább hárítását.

Nő az aggodalom, hogy recesszió idején egyes bérlők csökkenthetik az irodaterületeket, részint a magas költségek, részint a home office miatt.

Bár az ingatlancégek kezére dolgozik, hogy a főnökök egy része unja már a Zoom „beszélő fejeit”, s megpróbálja visszaterelni a dolgozókat az irodába. Míg mások dönthetnek úgy, hogy koncentrálják az irodákat. A Wood szerint ezek valós szektorális kockázatok, mégis úgy gondolják, hogy

a Graphisoft Park versenytársainál jobb pozícióban van.

Ingatlanai 7 százalék feletti hozammal vannak lefoglalva, s bérlői hűségesek.

A 0,57-szoros P/NAV (ár/nettó eszközérték) mellett a GSPark még mindig olcsó részvénynek számít, a 12–14 százalékos profitráta pedig egyedülállóan magasnak tekinthető, míg a 36 százalékos eladósodottsági rátája (LTV) észszerűnek mondható. Pláne, hogy komolyabb lejáratokkal csak 2026-ban kell számolni. Az osztalék pedig az operatív források (FFO) 40 százalékára rúg. Ráadásul, a gazdasági kilátások függvényében emelkedhet az osztalék. Kérdéses a déli fejlesztések újraindítása, melyek most a magas költségek miatt szünetelnek, de a bérlők érdeklődése folyamatos.

A Wood fenntartja vételi ajánlását, 12 havi horizonton 4144 forintos célárral. Ami ugyan a hétfői záróárhoz képest 18,4 százalékos felértékelődési potenciál, viszont jelentősen alacsonyabb az eddigi 5123 forintos célárnál.

A Wood emlékeztet, hogy a GSPark 2020-ban a világjárvány miatt 9 százalékos veszteséget könyvelt, míg az idei második negyedévben 7,2 százalékos hozamot tud felmutatni, ami

jóval felülmúlja a CBRE által közölt 5–5,5 százalékos budapesti kiemelt irodai hozamot.

Az elemzői várakozás szerint a hozam a jövő év végére 8 százalékra emelkedhet. Nem várják a cégtől, hogy a szerződések meghosszabbításakor teljes mértékben áthárítsák az inflációt. Továbbá, a kihasználtság a jelenlegi 98 százalékról 90 százalékra csökkenhet 2023–2024 folyamán. Bár a leírásokat a felhalmozott készpénzből kell majd ellensúlyozni, mégis

látják az osztalékemelés lehetőségét.

A déli területek fejlesztése ugyanis a bruttó bérleti díj (GLA) 30 százalékos növekedésével kecsegtet.

Azért a kockázatokról sem szabad elfeledkezni. Ezek sora egészen hosszú. Elsőként a recesszió, azután az EKB kamatemelései, az ingatlanhozamok emelkedése és a hitelfelvételi költségek növekedése. A kihasználatlan irodák arányának emelkedése, az energiaköltségek nyomása, az árfolyamingadozások, az irodapiaci túlkínálat és az adójogszabályok változása.