A kínai részvénypiac az idei év egyik nyertese lehet

A tavalyi évkezdethez képest optimistább kilátásokkal indult az idei év a tőkepiacokon. A 2022-es részvénypiaci trendet meghatározta az az általános piaci várakozás, hogy a jegybankok csak a monetáris kondíciók mély recessziót kiváltó szigorításával tudják megállítani és leszorítani az inflációt. Az idei év elejére ezek a félelmek sokat enyhültek, sőt. Jelenleg a soft landing, azaz a világgazdaság puha földet érésének forgatókönyvét árazzák a piaci szereplők.

Tény, hogy a tavalyi gazdasági növekedés még a legoptimistább év eleji várakozásokat is felülmúlta – különösen az EU-ban, de az Egyesült Államokban is –, és az idén is esély van a plusz nullás fejlett piaci „bővülésre”.

A nagy jegybankok elkezdhetik csökkenteni a kamatemelések mértékét, a hitelpiacokon mérséklődik a stressz. Enyhül a munkaerőpiac feszítettsége, csökken a bérnövekedés üteme, de nem nő a munkanélküliség,

így a globális növekedés több mint felét adó amerikai fogyasztás sem esik vissza.

Sikerült tehát a monetáris bravúr, az agresszív jegybanki szigorítás jelentősebb növekedési áldozat nélkül letörte az inflációt? Valószínűleg ez lesz az idei év legfontosabb kérdése.

De ahogy a tavalyi erősen pesszimista várakozásokból az év végére átfordult a piaci hangulat, úgy könnyen lehet, hogy az idei év eleji optimizmus is túlzónak bizonyul.

Valószínűleg ezért is óvatosak a jegybankok,

és amint többször is tapasztalhatták a befektetők, valahányszor elrugaszkodnának a részvényárfolyamok, azonnal szigorú üzenetekkel igyekeznek letörni a bika szarvát.

A konjunktúrakilátások ugyanis nem ennyire egyértelműen pozitívak. Az infláció elleni küzdelemben meghatározó momentum lehet, hogy meddig csökken az árromlás mértéke, ugyanis még mindig messze elmarad a megcélzott jegybanki szinttől. Ez azt is jelenti – amint a jegybankok is többször hangsúlyozták –, hogy a kamatoknak tartósan magas szinten kell maradniuk, ami növekedési áldozattal jár.

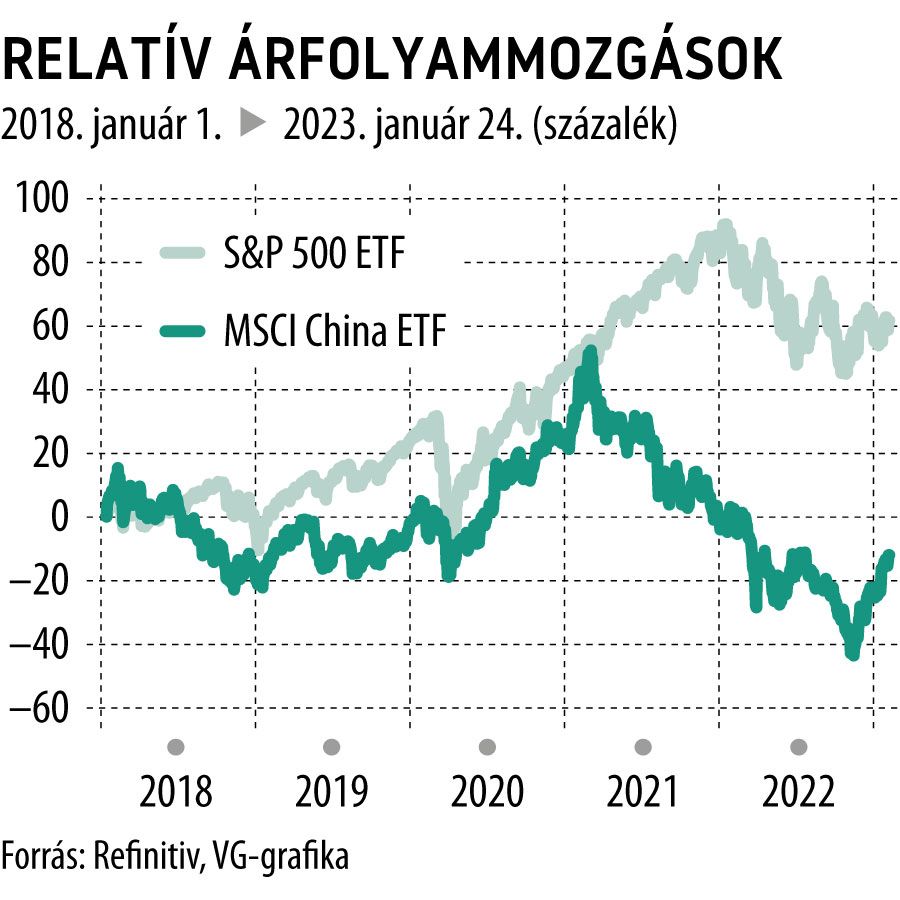

Ha elfogadjuk a soft-landing szcenáriót, akkor a bizonytalan fejlett piaci makrogazdasági környezet ellenére találhatunk pozitív befektetői célpontokat is. A zéró-Covid-politika feladását követő kínai gazdasági nyitás nem tudja ugyan ellensúlyozni a fejlett gazdaságok növekedésében potenciálisan megmutatkozó kockázatokat, de egy plusz nullás globális növekedési környezetben

a kínai részvények, valamint az ahhoz szorosabban kötődő régiók és szektorok felülteljesítők lehetnek.