Rekordprofitot hozott tavaly a CIB Csoport

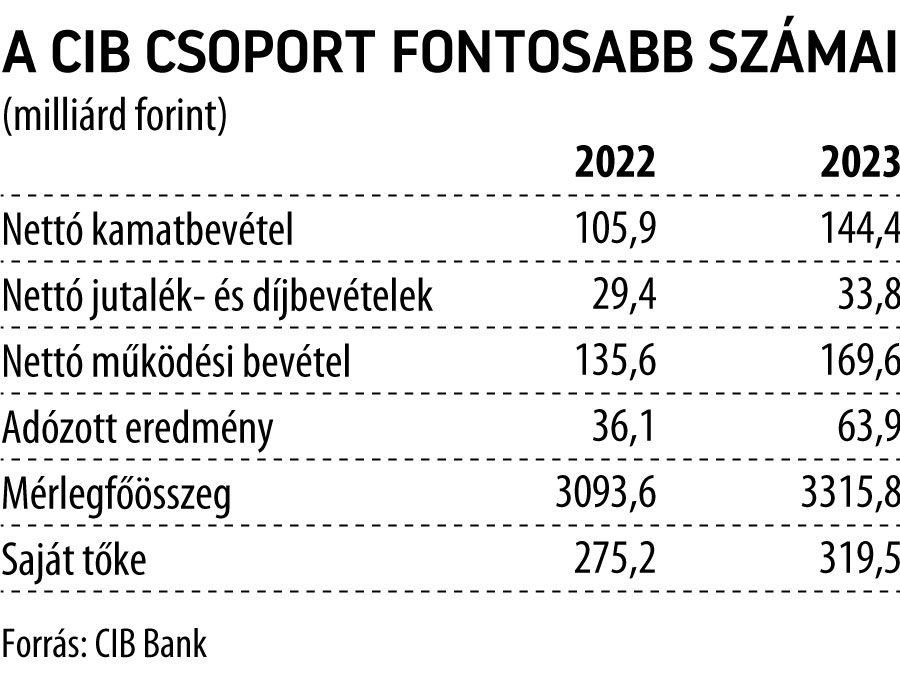

A CIB Csoport a 2023-as üzleti évet rekordszintű, 63,9 milliárd forintos nyereséggel zárta, amely 77,1 százalékkal meghaladta a megelőző évit – hangzott el a pénzügyi szolgáltató tavalyi eredményeit bemutató keddi sajtótájékoztatón.

A csoportszintű mérlegfőösszeg 3315,8 milliárd forintot ért el december végén, 7,2 százalékkal haladta meg az egy évvel korábbit.

A konszolidált bruttó ügyfélhitel-állomány 1597,6 milliárd forintot ért el a múlt év végén, ez 9 százalékos bővülést tükröz éves alapon, miközben a betéteknél 12,3 százalékos volt a növekedés, közel 2400 milliárdos állomány mellett.

Mindkét területen jelentősen a piaci átlag felett teljesített a CIB: a hiteleknél nulla, a betéteknél pedig mínusz 0,8 százalékos volt. A CIB Csoport bevételei 169,6 milliárd forintot tettek ki tavaly, ami több mint 25 százalékos emelkedést tükröz 2022-höz viszonyítva.

Simák Pál, a CIB Bank elnök-vezérigazgatója az eredmények kapcsán felhívta a figyelmet, hogy a bankcsoport tovább tudta növelni piaci részesedését a stratégiai szempontból kiemelt területeken, bővítette a távoli szerződéskötéssel igénybe vehető szolgáltatásainak körét és a digitális csatornákon elérhető termékeinek kínálatát. Az utóbbiak fejlesztésén – tette hozzá az elnök-vezérigazgató – tovább dolgozik a bankcsoport, miközben ma a valamilyen digitális szolgáltatást használó ügyfelek aránya eléri a 84 százalékot.

A hitelportfólió minősége 2023-ban is nagyon erős maradt, a 90 napon túli késedelemben lévő hitelek aránya 0,6 százalékon stagnált, miközben az NPL-ráta 1,9 százalékra csökkent. A működési költségek 12,1 százalékkal növekedtek az előző évhez képest – elsősorban az infláció és a béremelések miatt –, és bankadó nélkül 65,4 milliárd forintot értek el 2023-ban.

Szabó Balázs, a CIB Bank vállalati üzletágának vezetőjének tájékoztatása szerint a pénzintézet nagy hangsúlyt helyez a zöld átállásra a vállalati területen is: tavaly 18,7 milliárd forintnyi finanszírozás kapcsolódott az ESG-megoldásokhoz, ami 7 százalékos arányt jelentett az összes új kihelyezésen belül, idén pedig az a cél, hogy 12 százalékra nőjön ez az arány. Ami a lízinget illeti, a CIB Csoport szempontjából meghatározó területeken – a flottánál, a nagyhaszonjárműveknél és a mezőgazdasági gépeknél – sikerült tartani a 8,4 százalékos piaci részesedést, miközben az új kihelyezések összességében 2,6 százalékkal emelkedtek. Szabó Balázs kiemelte, hogy az ügyfélakvizíciók szempontjából nagyon sikeres volt a múlt év a vállalati üzletágban, miközben itt is folytatódott a digitalizáció. Az idei évi várakozások ugyanakkor viszonylag visszafogottak az üzletágban: ezt egyrészt indokolja a támogatott konstrukciók várható visszaszorulása, és a beruházási kedv viszonylag alacsony szintje is.

A faktoring szempontjából viszont kedvező lehet a csökkenő kamatkörnyezet, ami vonzóbbá teheti ezt a konstrukciót.

A lakossági üzletágnál figyelemre méltó eredményeket ért el a CIB a lakáshiteleknél, ahol 12 százalék körül alakult a részesedése az új kihelyezéseken belül. Emellett figyelemre méltó, hogy az új lakáshitel-kihelyezések volumene is nőtt a pénzintézetnél, miközben a teljes piac 2023-ban drasztikusan visszaesett. A digitalizáció a lakossági üzletágban főleg a kártya-területen hozott látványos eredményeket: a mobiltárcához kapcsolt kártyák aránya a CIB-nél az egyik legmagasabb a piacon. Ami kilátásokat illeti, Simák Pál szerint a lakossági és kisvállalati oldalon viszonylag optimistán látják a helyzetet – jelentős részben a csökkenő kamatkörnyezet miatt –, amelyet alátámasztanak az első két hónap értékesítési adatai is.