A jegybanki tisztogatás padlóra küldheti a cseh koronát

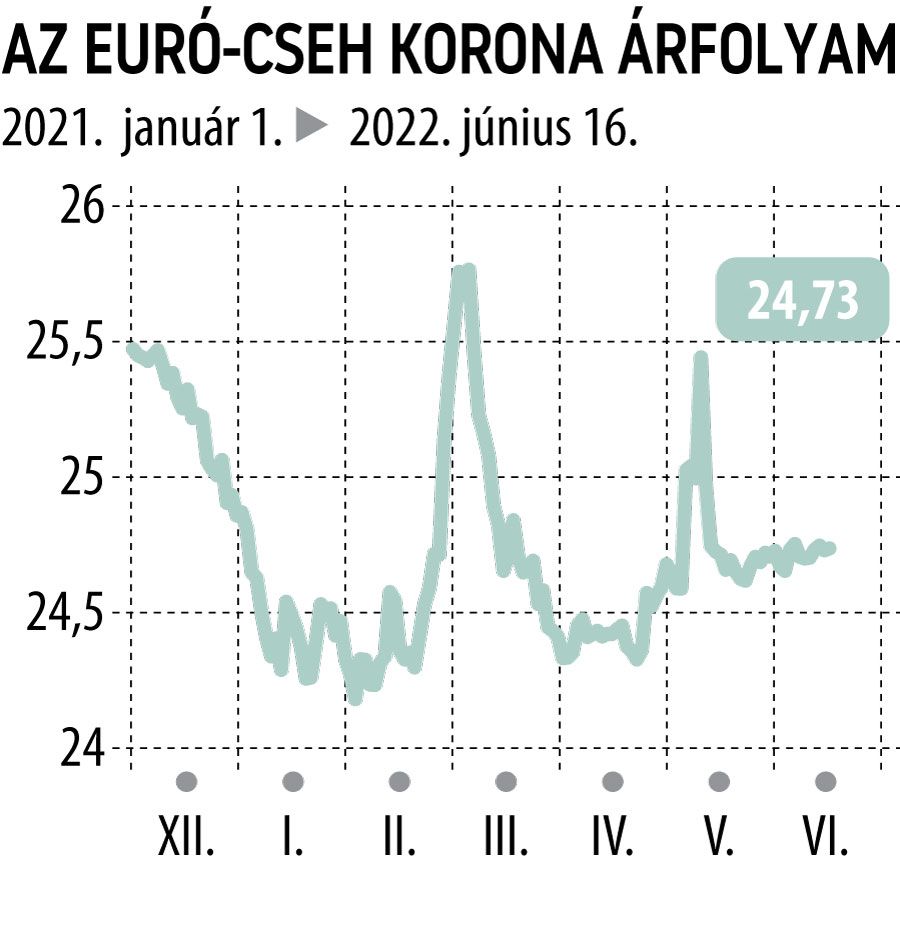

A február végén kialakult háborús helyzet egész Európán végigsöprő negatív hulláma a cseh koronát sem kerülte el, és alig két hét alatt 6 százalékot gyengült az euróval szemben, a 24,3-es értékről egészen 25,8-ig zuhanva március elejére. Ugyanakkor az első pánik hatásait kiheverve a cseh fizetőeszköz hamar visszanyerte lendületét, és gyakorlatilag március végére visszatért az egy hónappal azelőtti, vagyis a háború kitörését megelőző árfolyamszintekre. Itt aztán megtorpant az erősödés, és az árfolyam inkább felfelé kúszott, ráadásul néhány kiszúrás is jelezte a bizonytalanság hatásait. Ugyanakkor az azóta eltelt több mint két hónapban végül csak kismértékű gyengülés volt tapasztalható, és az euró-cseh korona árfolyama meg sem közelítette azt az értéket, amit február végén elért, sőt stabilan meg tudott maradni a 25-ös, lélektanilag is fontos szint alatt.

Azonban május elején egy fontos esemény rengette meg a jegybank nyugodt és az árfolyam-stabilitás szempontjából hatékony munkáját, mégpedig az államfő Miloš Zeman döntése, aki a kamatemelések egyik hangos ellenzőjét, Aleš Michlt nevezte ki a jegybank elnökének. (Csehországban minden jegybanki tagot, így az elnököt is közvetlenül az államfő nevezheti ki). És ezzel még közel sem ért véget a „tisztogatás”, hiszen június elején Zeman további 3 jegybanktagot nevezett ki, nem is titkolva azon véleményét, hogy az elmúlt időszakban történt jelentős kamatemelések szerinte károsak a gazdaságra.

Érdekesség azonban, hogy az új tagok, illetve elnök csak július 1-jétől veszik fel a mandátumukat, ameddig még hátravan egy kamatdöntő ülés, ahol nagy kérdés, hogy a régi tagok megpróbálják-e még utoljára nagyobb mértékben folytatni a szigorítást, vagy elfogadják a távozásukkal várhatóan bekövetkező szemléletváltást, és nem tesznek keresztbe utódaiknak.

Ráadásul egy a napokban megjelent elemzés szerint közel sem csak a határozott monetáris szigor volt az oka annak, hogy a cseh korona ilyen kiegyensúlyozott tudott maradni ebben a bizonytalan környezetben, hanem a jegybank aktív intervenciós lépésekkel is igyekezett az árfolyam stabilitását fenntartani. A Société Générale egyik elemzőjének kutatása szerint májusban kétmilliárd, majd június első hetében további hárommilliárd euróval igyekezett megakadályozni a jegybank a cseh korona gyengülését. Habár úgy tűnhet, a 157 milliárd eurós jegybanki tartalék elegendő biztosítékot ad az ilyen beavatkozások végrehajtására, de az intervenció mindig kétélű fegyver, és alapvetően egy spekuláns támadás miatt veszélyt is jelenthet. Az pedig szintén fontos kérdése lehet a júliusban megváltozó jegybanki tanácsnak, hogy ők is folytatják-e a korona stabilitásának ilyen áron való védelmét.

A fundamentumok tehát jó eséllyel nem segítik majd a korona erősödését a következő hónaptól, és ha jobban megnézzük, akkor a technikai kép is lehetőséget ad egy irányváltásra. Az euró-cseh korona árfolyama ugyanis az elmúlt másfél hónapban már mutat egy kisebb emelkedő tendenciát. A felfelé próbálkozások után egyre magasabban érnek véget a visszaesések, és az árfolyam többször megközelítette a 24,75-os fontos ellenállási szintet. Jelenleg egy ék alakzatba történő beszűkülés zajlik, ami könnyen előre vetítheti az árfolyam kitörését, és ebből a kitörésből az utóbbi hetek mozgásánál lényegesen nagyobb elmozdulás alakulhat ki. Amennyiben tehát a 24,75-os ellenállás elesik, akkor mind technikailag, mind fundamentálisan megalapozottá válhat egy nagyobb mértékű koronagyengülés. Ezt követően pedig a 25-ös érték lehet meghatározó, ami további izgalmakat hozhat majd a kereskedésben.