Egyik kezével még mindig önti a pénzt az EKB, tovább veszik a kötvényt

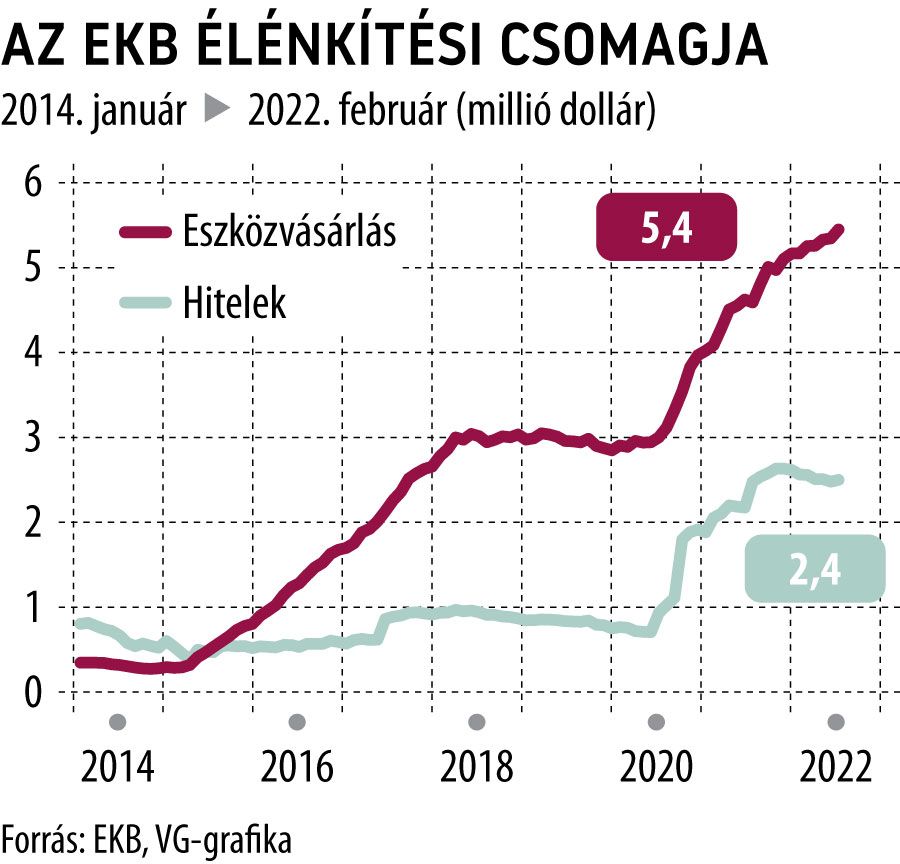

Fennállása óta a legnagyobb kamatemelést hajtotta végre az Európai Központi Bank (EKB) csütörtökön, ugyanakkor a döntést követő sajtótájékoztatón alig esett szó a gazdaságélénkítő program során a jegybanknál felgyült 5 ezermilliárd euró értékű kötvényállomány további sorsáról. A döntésről kiadott sajtóközlemény szűkszavúan csak annyit jegyez meg, hogy a lejáró papírokat legalább 2024 végéig megújítják.

Ennek ugyan megvan az a jótékony hatása, hogy a periféria eladósodottsággal küzdő országainak továbbra is biztos támaszt nyújt a központi bank, ugyanakkor erősen keresztbe tesz az infláció csökkentését célzó kamatemelési ciklusnak.

A kamatemelések folytatása és a jegybank mérlegének szinten tartása együtt nem hiteles gazdaságpolitikai mix

– kommentálta a helyzetet a Bloomberg hírügynökségnek Rob Robis, a BCA Research gobális kötvénypiacokért felelős vezetője. Az EKB vezetésének meg kell értenie, hogy az eurózóna inflációjának elszállását hiteles monetáris politikával kell orvosolni – tette hozzá. Az eurózóna inflációja 10 százalékra gyorsult, a tetőzésig még hónapok telhetnek el. Az ez ellen folytatott küzdelem logikus lépése lenne a felhalmozódott kötvénymennyiség fokozatos leépítése, ám ezzel az eddigi jelzések szerint kivár a jegybank.

Az amerikai Federal Reserve, amely kamatemeléseivel az EKB előtt jár, már megkezdte 9 ezermilliárd dollár értékű portfóliójának csökkentését. A Bank of England szintén elkészült a portfóliótisztítási menetrenddel.

Az EKB-nál az a gond, hogy az eurózóna egyes tagországainak kötvénypiacai másként reagálnak a monetáris politika változására. A fragmentációnak nevezett jelenség a tagállamok kötnyhozamainak túlságos szétnyílását jelenti. Ennek során például az olasz államadósság finanszírozása jócskán megnehezülhet. Ennek elkerülése érdekében az EKB speciális eszközt vezetett be, ám ennek hatékonysága erősen megkérdőjelezhető.

Az olasz és a német 10 éves államkötvény hozamkülönbsége 235 bázispontra szélesedett a héten, ami idei csúcs.

A különbség júliusban még csak 181 bázispont volt. Az olló a következő hónapokban várhatóan tovább nyílik, hiszen Olaszországban előrehozott választásokat tartanak, amelynek szélsőjobboldali esélyesével, Giorgia Melonival kapcsolatban erős kételyek fogalmazódnak meg a befektetőkben.

Ugyanakkor az eurózóna a várakozások szerint recesszió elé néz, ebben a helyzetben „ellentmondásos” lenne nem pótolni a lejáró kötvényeket – fogalmaznak a Citi elemzői. A

Société Générale úgy véli, hogy „masszív a csönd” az élénkítési csomag kivonásáról az EKB részéről, így feltehetően rövid távon nincs határozott szándék erre.