Nem nyúlt a kamatokhoz az EKB, de az izgalmak még csak most következnek

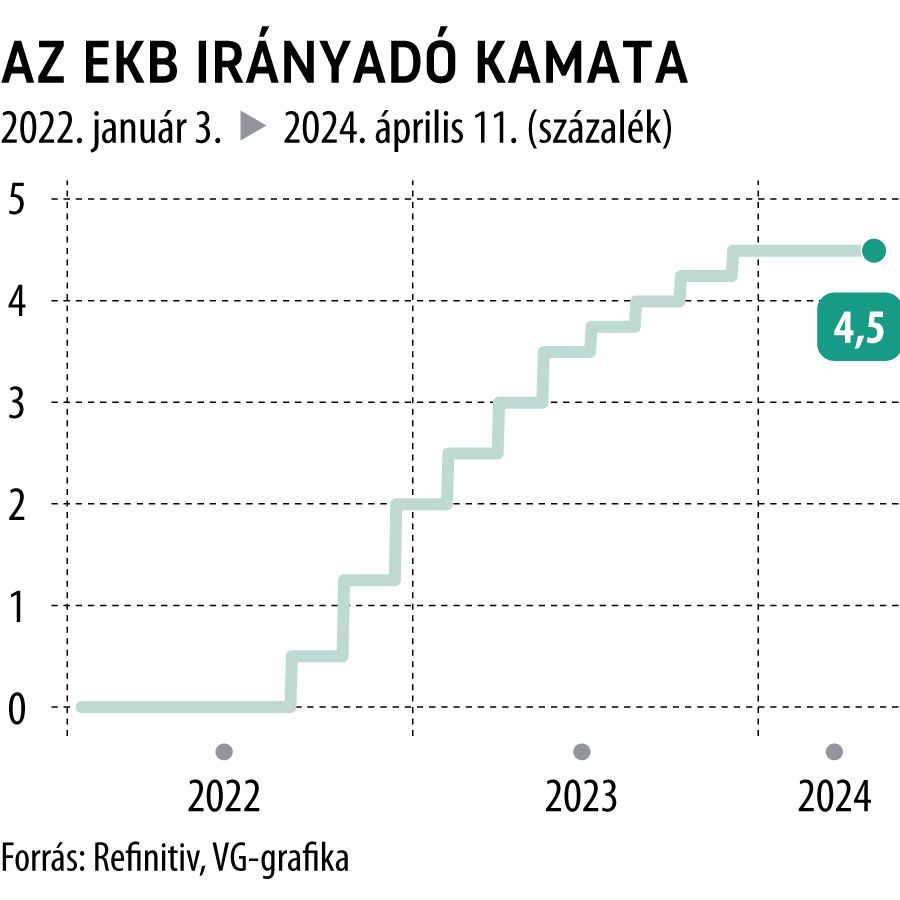

Az előzetes piaci, illetve elemzői várakozásoknak megfelelően az irányadó kamat rekordmagasságban, 4,5 százalékon tartása mellett döntött az Európai Központi Bank. A Christine Lagarde-vezette testület egymást követő ötödik ülésén határozott a hitelfelvételi költségek változatlanul hagyása mellett, magánál a döntésnél viszont sokkal érdekesebb lesz, mit mond az EKB feje a kamatpálya várható alakulásáról a 14.45-kor kezdődő sajtótájékoztatóján, amit a Világgazdaság élőben követ majd.

A döntés közzétételét megelőzően a befektetők 87 százalékos valószínűséget adtak annak, hogy az EKB júniusban kezdi majd meg a kamatcsökkentési kampányát, az idei évre vonatkozóan pedig összesen 71 bázispontnyi lazítást várnak a piacok az eurozóna monetáris politikai vezetésétől, június–szeptember–december leosztásban. A júniusi vágás forgatókönyvét egyébként maga az EKB is egyre nyíltabban kommunikálja: Lagarde már hónapokkal ezelőtt, az évindító davosi kongresszuson utalt erre, amely kijelentését ugyan utólag már finomítani próbálta, a befektetők fejében már elültette a gondolatot, és ezt azóta sem tudta onnan eltávolítani.

Nincs ok a további szigorra

Főleg, hogy a kamatkörnyezet szigorának hosszútávú fenntartása már egyértelműen káros lenne az európai gazdaság számára, ezen felül pedig azt már az infláció elleni harccal sem lehetne megindokolni, mivel a pénzromlás mértéke rohamosan közelíti a jegybank 2 százalékos célját: márciusban már 2,4 százalékig süllyedt a mutató.

Mindezen körülmények együttesen egyértelműen a júniusi vágás mellett foglalnak állást,

Lagarde viszont minden bizonnyal továbbra is az adatvezérelt működést hangsúlyozza majd sajtótájékoztatóján.

Az Equilor elemzői ezzel kapcsolatban egy jegyzetben kiemelték: az EKB feje korábban úgy fogalmazott, hogy júniusra lesz meg a kellő adatmennyiség ahhoz, hogy eldöntsék, el lehet-e kezdeni a kamatvágást. Ezt a döntést pedig három fontos tényező alapján hozzák majd meg: ezek a bérek és a vállalati haszonkulcsok alakulása, illetve a termelékenység növekedése.

Borulhatnak a kamatpályák: a Fed kivárhat, az EKB-nak viszont lassan muszáj lesz lépnieEgy ideje már zajlik a spekuláció, hogy az EKB el meri-e úgy indítani a kamatvágási kampányát, hogy a Fed még közben a monetáris szigor fenntartása mellett teszi le a voksát. A piacok mindkét féltől júniusi lazításra számítanak, a Fednek azonban elképzelhető, hogy ki kell még várnia egy darabig – ez a luxus az EKB-nak viszont jó eséllyel nem adatik már meg. |

Az EKB lendületes és korai vágására való spekuláció pedig már a nemzetközi nagybefektetők körében is egyre nagyobb méreteket ölt: a legnagyobb alapkezelők ugyanis zsákszámra kezdték el eladni amerikai államkötvényeiket, helyükre pedig tömegesen kezdték el felvásárolni az európai államok adósságát, mivel úgy gondolják, a kamatkülönbözet növekedésével az öreg kontinens kötvényein nagyobb profitokat lehet majd elérni 2024-ben, mint tengerentúli társaikon.

Rendkívüli bejelentések: 30 milliárdért médiafigyelés, kitömött családügyi szervezetek – vizsgálódik a kormány, ment a feljelentés