Egyre fényesebben tekinthet a jövőbe a Mol

Láthatóan meggyőzte az elemzőket a Mol rekordszintű harmadik negyedéves eredménye, a gyorsjelentés múlt pénteki közzététele óta ugyanis sorra érkeznek a brókerházak megemelt célárai a magyar olajtársaság részvényeire.

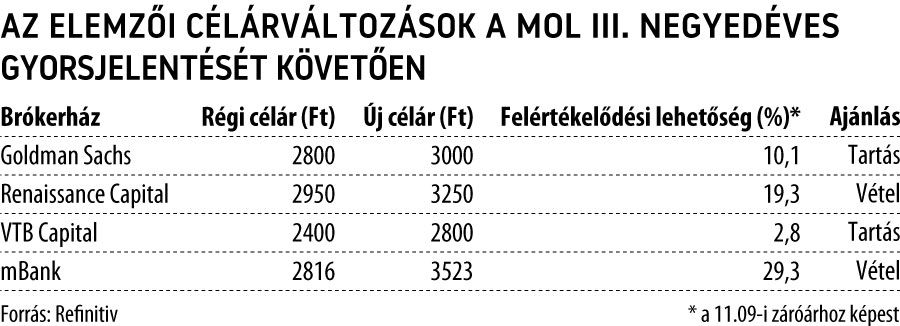

Az elsők között reagált a piaci konszenzust jócskán meghaladó, 308 milliárd forintos tisztított, CCS EBITDA-t hozó negyedéves eredményre a Goldman Sachs (GS), amely 200 forinttal, 3000-re emelte a Mol 12 havi célárát a jelentést követően. Az amerikai nagybank VG-hez eljuttatott elemzése szerint a modellfrissítést az erős eredmény mellett a menedzsment 3,2 milliárd dollárra emelt EBITDA-célja, valamint a korábbinál is kedvezőbb olajipari kilátások indokolják.

Várakozásaik szerint a magyar társaság EBITDA-ja az idén 630 milliárdról 989 milliárd forintra ugorhat, épphogy teljesítve ezzel a kétszer is megemelt éves eredménycélt. Jövőre erre még egy lapáttal rátehet a Mol, amely 1051 milliárd forintos EBITDA-t szállíthat a tovább javuló makrokörnyezet támogatása mellett.

A GS kiemeli: a régiós olajipari cégek közül a magyar vállalat rendelkezik a legnagyobb upstreamkitettséggel, az olajárak helyreállásából így leginkább a Mol profitálhat közülük. A szegmens idén és jövőre is a 2020-as EBITDA dupláját termelheti meg, miközben a downstreamüzletágban is számottevő javulásra van kilátás a jó minőségű termékkosár révén magas finomítói marzsoknak és a robusztus vegyipari árréseknek köszönhetően. A társaság így még az intenzív tőkeberuházások mellett is bőséges szabad készpénzáramot termelhet, amelyből stabilan tudja majd finanszírozni a 100 forintos alaposztalék 5-5 százalékos emelését a következő évek során.

Bár Pletser Tamás, az Erste gáz- és olajipari szakértője lapunknak közvetlenül a gyorsjelentés után azt mondta, hogy az idei eredményből még egy esetleges akvizíció mellett is könnyen ki tudna fizetni részvényenként 50–100 forint extra osztalékot a Mol, a tengerentúli befektetési banknál nem osztják ezt a vélekedést.

A Goldman Sachs továbbra sem számol rendkívüli osztalékfizetéssel, így csupán 4 százalék körüli osztalékhozammal foroghat a Mol-papír, ami a szektortársak körében és a magyar társaság történetében is átlagosnak számít. Emiatt azonban továbbra is csak tartásra ajánlott a részvény a Goldmannál.

Tartást javasol az orosz VTB Capital is, amely a jelentést követően 400 forinttal toldotta meg korábbi, 2400 forintos árfolyam-várakozását. Ez alig pár százalékkal magasabb csupán a jelenlegi kurzusnál, az elemzők többsége azonban ennél jóval nagyobbra taksálja a Mol-papírok értékét. A szintén orosz Renaissance Capital például már 3250 forintra várja egy éven belül a részvényt, a lengyel mBank pedig minden más brókernél magasabb, 3523 forintos árfolyamcélt határozott meg a múlt pénteki negyedéves eredményszámok tükrében, ami közel 30 százalékos ralit vetíthet előre.

A Refinitiv elemzői konszenzusa a varsói nagybankénál lényegesen szerényebb, 2944 forintos átlagos célárat mutat, vagyis a piac 8 százalékkal várja magasabbra az olajpapírt. Az utóbbi időszakban a Mol eredményével párhuzamosan a szakértői várakozások is erősen javultak, a féléves jelentés után még 2679 forintos piaci konszenzus 10 százalékkal emelkedett három hónap alatt.

Az viszont továbbra is erősen megosztja a brókerházakat, hogy a mostani szinteken venni vagy tartani érdemes-e inkább a papírt. Hat elemző az előbbi, nyolc pedig az utóbbi mellett foglal állást.