Új eszközök, régi terhek: hogyan alakíthatja át a kriptobarát törvény az amerikai államadósság finanszírozását?

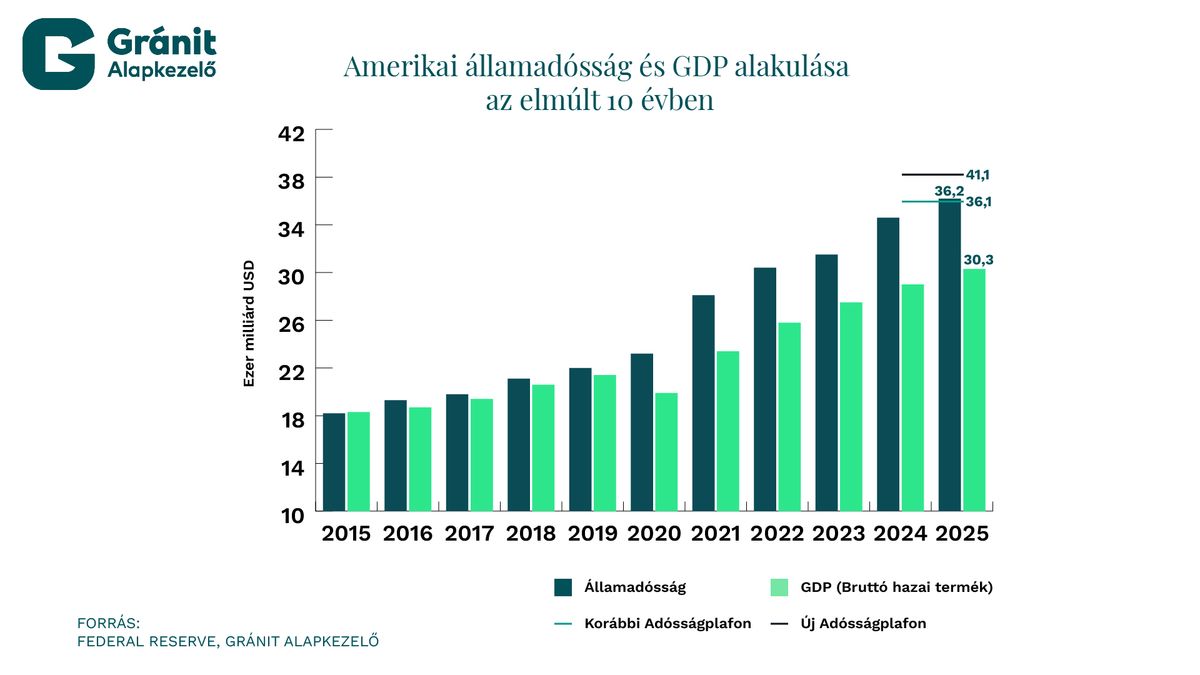

Az Egyesült Államok államadóssága minden egyes nappal egyre nagyobb és nagyobb méreteket ölt. Az adósság mértéke az idei év elején elérte a soha nem látott 36 ezer milliárd dollárt. A jelenlegi adósságszint közel 120 százaléka az amerikai GDP-nek. Éppen ezért volt szükség arra, hogy a július 4-én Donald Trump által aláírt és azonnali hatállyal törvénybe iktatott „Big Beautiful Bill” törvénycsomag keretein belül, amely rengeteg más intézkedést és bizonyos adókedvezményeket is magába foglal, 36,1-ről 41,1 ezer milliárd dollárra növeljék az utolsó pillanatban az adósságplafon értékét.

Ez azt prognosztizálja, hogy az adósságért cserébe fizetett kamatkiadások is történelmi csúcsokat dönthetnek. Bizonyos kimutatások szerint az Egyesült Államok naponta 2,6 milliárd dollárnyi kamatot fizet a hitelezői számára. A tapasztalt fiskális bizonytalanság és a magas hozamszint egyre költségesebbé teszi az állami finanszírozást. Ebben a helyzetben lépett színre a Genius Act (Guiding and Establishing National Innovation for U.S. Stablecoins Act of 2025), amely törvényjavaslatként indult, és új eszközöket kínálhat az amerikai kincstár számára. Bár az eladósodottság kezelését teljes mértékben valószínűleg nem tudják optimalizálni, bizonyos szinten mégis képesek lehetnek azt féken tartani és hatékonyabban kezelni. Az USA 47. elnöke, a kriptobarát Donald Trump július 18-án írta alá az amerikai állampapír-kibocsátási gyakorlatok modernizálását és a fiatalapú stablecoinok transzparens kibocsátását célzó a Genius Act nevű törvényt.

Na de mi is az a stablecoin?

Stabelcoinnak nevezzük azokat a digitális kriptoeszközöket, amelyek értéke egy stabil eszközhöz, jellemzően az amerikai dollárhoz (USD) van kötve. Rendeltetésük, hogy elkerüljék a kriptovalutákra jellemző nagy árfolyam-ingadozásokat. Gyakran fiatfedezetűek, azaz minden egyes coin mögött 1 (darab) dollárt helyeznek fedezetbe.

A stablecoinok előnye a bankokban kezelt „digitális” fiatpénzekkel – például a dollár számlapénzzel – szemben, hogy különböző kriptohálózatok használatával villámgyors és olcsó nemzetközi pénzátutalásokra képesek decentralizált módon.

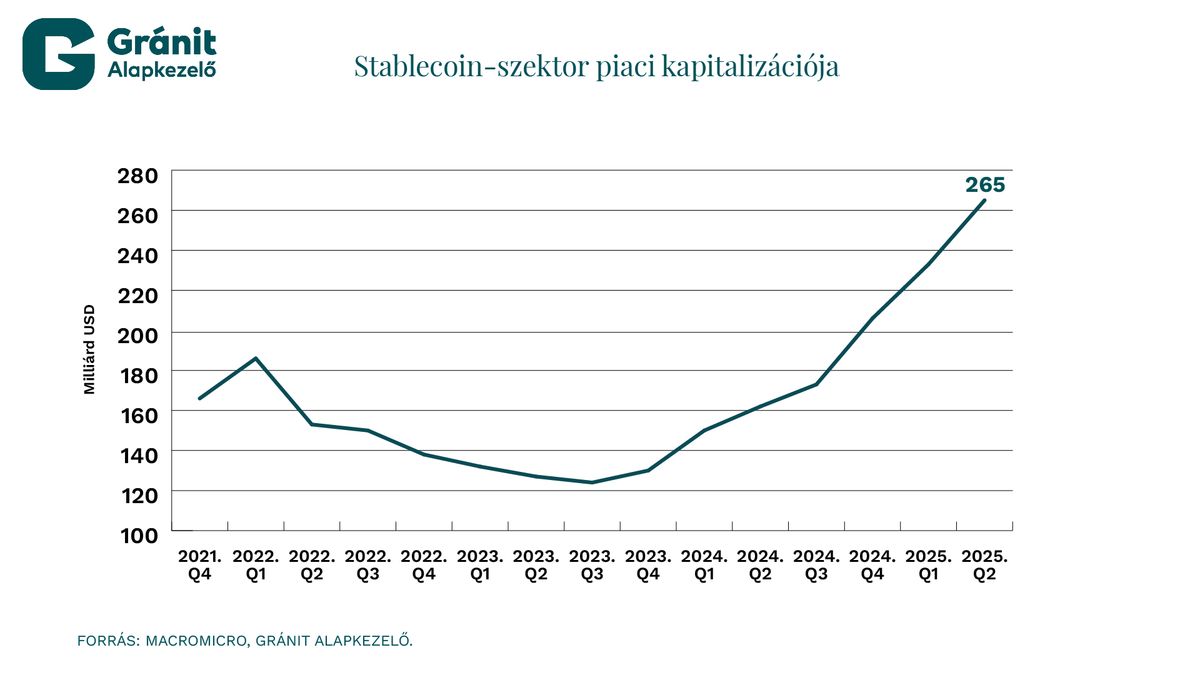

A stablecoinok piaca az elmúlt évben dinamikusan növekedett, és mára több mint 270 milliárd dollárnak megfelelő tőke áramlott ilyen megoldásokba.

Az új, stablecoin-kibocsátókra vonatkozó szabályozás célja, hogy ezen entitásokat szabályozott keretek közé terelje, regisztrációhoz kösse a működésüket, és szigorú tartalék- és átláthatósági követelményeket állítson fel. Ilyen stablecoin-kibocsátó lehet a jövőben:

- államilag jóváhagyott kibocsátó (amely megfelel a törvényi előírásoknak),

- szövetségileg biztosított betéti bank leányvállalata,

- külön, erre a célra létrehozott nem banki szereplő.

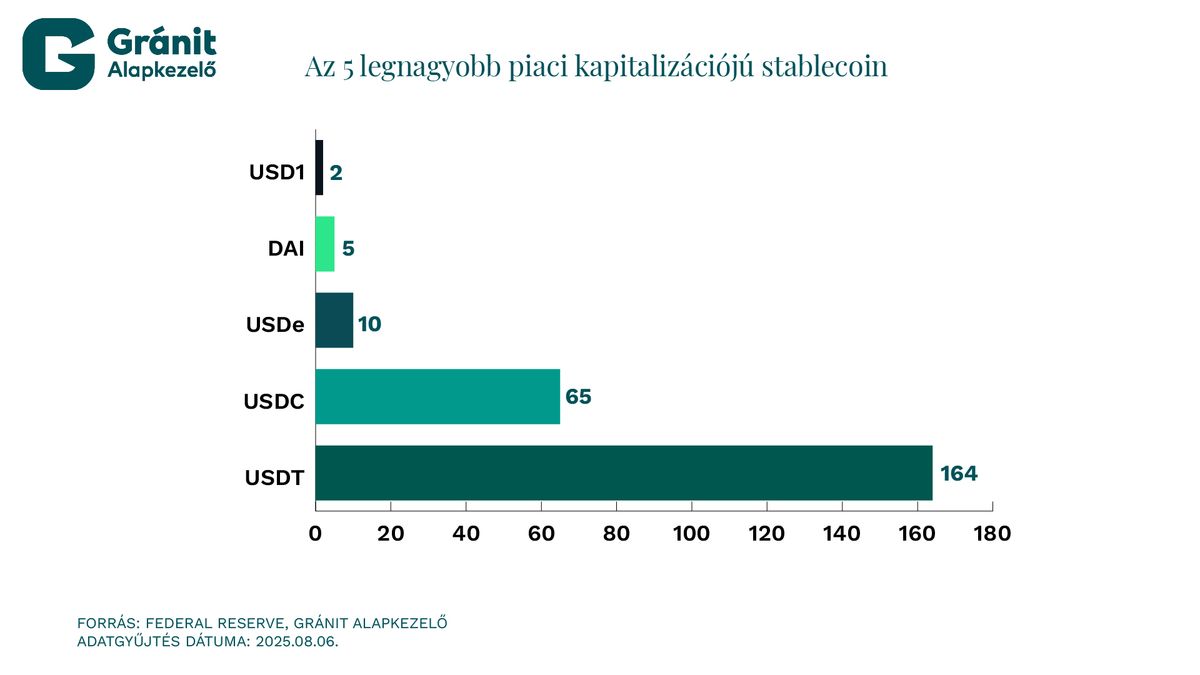

A szabályozás a havi tartalékjelentések és az egyéb új szigorú intézkedések – likviditási és auditálási követelmények – mellett, azt is előírja a kibocsátók számára, hogy fedezetüket likvid eszközökben kell, hogy tartsák. Ilyen eszköz lehet például az amerikai dollár vagy a rövid lejáratú amerikai államkötvények (T-bill). Az egyik legnagyobb amerikai stablecoin-kibocsátó – amely már a tőzsdén is jelen van, és amely nagy vétel oldali popularitásnak örvend – a Circle (USDC kibocsátója) a fenti feltételeknek már jelenleg is megfelel, ugyanis az általuk kibocsátott érmék teljes fedezetének több, mint 80 százaléka rövid lejáratú állampapírokba vagy repókba van elhelyezve (a fennmaradó rész pedig USA-dollárban). A Circle által létrehozott USDC-k megfelelnek az EU-ban hozott MICA (Markets in Crypto-Assets Regulation – 2024) szabályozásnak is, szemben a jelenleg is „szürkezónában” mozgó Tetherrel (USDT), amely jelenleg a legnagyobb stablecoin-kibocsátó a kriptovilágban.

Digitális dollárok, globális hatások

A Bloomberg értesülései szerint Standard Chartered brit multinacionális Bank 2028-ra 2000 milliárd dollárra bővülő stablecoin piaci kapitalizációt vetít előre. Ez a jelenlegi, 270 milliárdos szinthez képes évente több mint 200 százalékos piacbővülést jelenthet. A 36 ezer milliárd dolláros USA-államadóssághoz viszonyítva elenyésző összegnek tűnhet.

Gondoljunk azonban bele: amennyiben az amerikai székhelyű stablecoin-kibocsátók – amelyeknek meg kell felelniük legkésőbb 2027. január 18-ig (ekkortól lép életbe a Genius Act legkésőbb) az új szabályozásnak – továbbra is USA-ban gyakorolják a főtevékenységüket, akkor minden egyes dollárnyi érmekibocsátással az amerikai adósságot finanszírozhatják. Ez a mechanizmus az egész világra értendő, vagyis, ha egy befektető átvált ezer eurót USDC-re akár az EU területén, akár bárhol a világon, akkor gyakorlatilag ezzel amerikai adósságot finanszíroznak.

A stabilecoin-piacban rejlő növekedési potenciált és Donald Trump kriptotörekvéseit mérlegelve a következő években nagymértékben fellendülhet az amerikai bejegyzésű stablecoin-kibocsátók száma, és ezzel együtt a kibocsátott digitális USD mennyisége is, ami hosszú távon erősítheti a dollár – aktuális vámharcokban megtépázott – hegemóniáját.

Mi sem bizonyítja az amerikai elnök törekvéseit – ezen új törvénnyel párhuzamban – jobban, minthogy a hozzá és családjához közvetetten több szálon köthető World Liberty Financial 2025 márciusában elindította az első fiatalapú stablecoinját az USD1-t, ami már több mint 2 milliárd dolláros piaci kapitalizációval bír.

Zseniális vagy veszélyes?

A fentiekkel párhuzamban számos kétséget vethet fel a vázolt jövőkép, ha nem szélesebb perspektívából értelmezzük a folyamatokat. A GENIUS Act ugyan áttörést jelent az amerikai stabilcoin-szabályozásban, de több súlyos kockázatot is felvet. A törvény ösztönözheti a kormányt, hogy rövid lejáratú államkötvényekre támaszkodjon, ami kamatemelkedés esetén gyorsan megdrágíthatja az állami hitelfelvételt. Emellett a stabilcoinok a bankrendszerből vonhatnak el betéteket, gyengítve a hitelezést és lassítva az amerikai gazdaságot.

Nemzetközi szinten a kereslet egyelőre korlátozott a digitális megoldások iránt, továbbá a potenciális külföldi felhasználók nem feltétlenül veszik figyelembe az amerikai szabályozás előnyeit. Ha viszont a stabilcoinok növelik a globális dollárkeresletet, az erősítheti a zöldhasút, ugyanakkor rontja az amerikai export versenyképességét, ami ellentétes a Fehér Ház jelenlegi gazdaságpolitikai céljaival.

Összességében a GENIUS Act egy új pénzügyi modell kapuját nyithatja meg, amely komoly költségvetési, pénzügyi és geopolitikai kockázatok hordozhat. Mindezen tényezők egy új, komplex finanszírozási ökoszisztéma körvonalait vetíthetik előre.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.