Az energiaszektor lehet a szezon sztárja

A nagybankok beszámolóival rajtol pénteken az amerikai vállalati gyorsjelentési szezon, a piac a negyedik negyedévben is két számjegyű bevétel- és profitbővülést vár a legnagyobb tengerentúli cégektől.

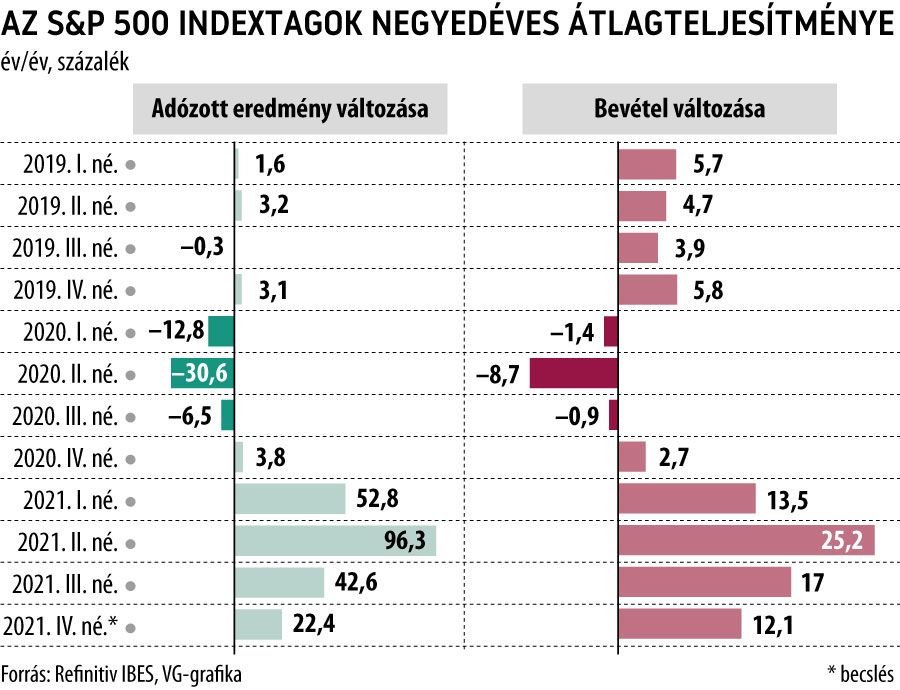

Az S&P 500 indextagok forgalma átlagosan 12,1 százalékkal, nettó nyereségük pedig 22,4 százalékkal emelkedhetett éves alapon a Refinitiv elemzői konszenzusa alapján.

Ezzel az előző negyedévekben látottnál némileg szerényebb, de sorozatban negyedszerre is két számjegyű lehetett a növekedési dinamika mindkét teljesítménymutatót tekintve. Az amerikai gazdaság krémjét képviselő cégek összesen 431,8 milliárd dollár nyereséget termelhettek a december végén zárult három hónap során, 3437 milliárd dolláros forgalom mellett.

A tizenegy szektor mindegyikében növekedésre van kilátás, a fő húzóerőt azonban egyértelműen az energiacégek adhatták, nélkülük ugyanis csupán kilenc százalékos forgalom és 14,4 százalékos profitbővülést jeleznek előre a szakértők. A szektor képviselőitől átlagosan 70 százalékkal magasabb árbevételre van kilátás, miközben a tavalyi, minimális veszteség után összesített profitjuk 28 milliárd dollár közelébe pattanhatott fel.

Az egekbe szökő alapanyagáraknak köszönhetően ugyancsak kiugró teljesítményről adhat számot a nyersanyagszektor is, ahol a bevételek közel negyedével, a profit pedig 64 százalékkal ugorhatott meg a tavalyihoz képest. Körükben az acéltermelők és a műtrágyagyártók szekere futhatott a legjobban. Felülteljesíthettek az elmúlt időszakban az iparcégek is, melyektől másfélszer nagyobb profitot és közel 13 százalékkal erősebb forgalom várható.

A vezető amerikai részvénykosárban nagy súllyal szereplő technológiai cégek viszont átlag alatti eredményszámokat közölhetnek: bevételeik szűk 11, nyereségük 16 százalékkal emelkedhetett.

Mivel a techpapírok alaposan visszaestek az év elején, így igen sokat számíthat, hogy milyen eredményeket tudtak realizálni az elmúlt időszakban

– figyelmeztet Varga Dániel, a KBC Equitas elemzője. A szakértó úgy véli, egy-egy nagyobb súllyal rendelkező technológiai vállalat vártnál rosszabbul sikerült jelentése akár lejjebb is húzhatja az S&P 500-at.

A leggyengébb teljesítményt a közmű- és a bankszektor szállíthatja, előbbi öt százalék alatti forgalombővüléssel és lényegében stagnáló, az egy évvel korábbinál mindössze 0,8 százalékkal magasabb nyereségről számolhat be. A pénzügyi cégek is kifejezetten gyengén szerepelhettek, bevételeik – a 11 szektor közül egyedüliként – öt százalékkal apadhattak, profitjuk pedig csupán két százalékkal bővülhetett.

Az Equilor Befektetési Zrt. elemzői jegyzete szerint a 2021-es eredmény mellett érdemes lesz figyelni, hogy mit várnak a cégek az idei évre, mert ez sok esetben fontosabb lehet, mint a pontos tavalyi számok.

Az idei kilátások mindenesetre már jóval mérsékeltebbek, és könnyen lehet, hogy hosszabb időre búcsút inthetnek a két számjegyű növekedésnek a befektetők.

Az első negyedévre például már csak 9,9 százalékos forgalom- és 7,6 százalékos profitnövekedést prognosztizál az elemzői szféra, azt is főként az energiacégek továbbra is kiugró teljesítményétől vezérelve, miközben a pénzügyi szektor profitja akár közel ötödével zsugorodhat. A Refinitiv adatai szerint 2022 egészében 6,5, illetve 8,6 százalékra lassulhat a vállalati bevétel- és nyereség bővülése.