A háború árnyékában felértékelődik a megújulók szerepe is

Mekkora szerepe volt az első negyedéves rekorderedményben az orosz–ukrán háború miatt elszálló energiaáraknak?

A közhiedelemmel ellentétben számunkra nem okvetlenül jók a magas energiaárak. Sok erőművünk földgáz felhasználásával állít elő villamos energiát vagy hőt, és a földgáz ára is nagyon megugrott, továbbá a megnövekedett volatilitás kezelése is komoly kihívások elé állít minket. Így inkább annak ellenére lett nagyon erős az eredmény, hogy rendkívül változékony piacon mozog az egész energetikai iparág. Amellett, hogy megújulóenergia-fejlesztéseket végzünk, fontos szereplők vagyunk a szabályozási energia piacán is és a megújuló erőművek termelésmenedzsmentjében, nagy szerepünk van a hazai kiegyenlítő energiaigények biztosításában is. A megújulóenergia-piac bővülésével együtt ez adta az Alteo tavalyi és év eleji növekedésének jelentős részét, ez a háború nélkül is így lett volna. Ha megnézzük például a tavalyi első féléves beszámolónkat, abból látszik, hogy a profitabilitásunk jelentősen megugrott, holott a drasztikus energiaár-emelkedés igazából csak tavaly ősztől gyorsult be igazán. Az energiakereskedelmi szegmensben rövid távon valóban besegített a piaci volatilitás, itt nagyon fegyelmezett működésre álltunk át – kintlévőség-biztosítást kötöttünk, szigorítottuk a vevőminősítésünket –, de egyébként is nagyon jó az ügyfélkörünk, akik közül néhányan az energia-kiskereskedelmi iparágban szokatlan módon már évek óta velünk vannak. Mindezek nyomán itt is kiemelkedő eredményességet értünk el. A harmadik elem pedig roppant egyszerű: az egész első negyedévben gyakorlatilag végig fújt a szél.

A jelenlegi geopolitikai helyzetben felértékelődik a megújuló energiaforrások szerepe?

A megugró energiaárak hatására gyökeresen javult a nap- és szélerőművek relatív versenyképessége, ami azt jelenti, hogy ezek most már a piacról is meg tudnak élni. A háború ráadásul az ellátásbiztonsági szempontokat is előtérbe helyezte, márpedig az általunk hasznosított megújuló energiaforrások itt termelődnek Magyarországon.

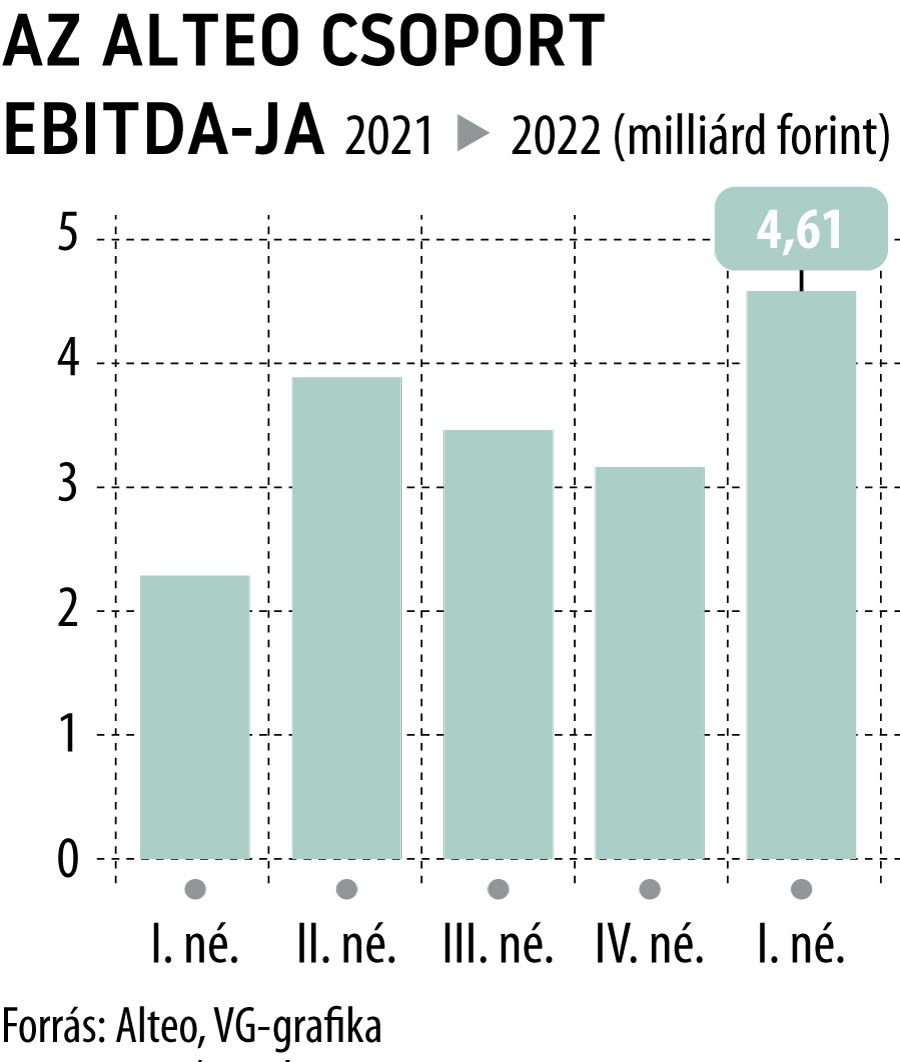

Túlszárnyalható a tavalyi csúcseredmény?

Időarányosan valóban jól állunk, tavaly a második negyedév is erős volt, így az első fél év eredménye alapján már tisztább lesz a kép. Látszik, hogy az év elején sikerült feltapadnunk a januárban frissített stratégiában szereplő EBITDA-sáv tetejére, ám számunkra fontosabb, hogy a tervezett beruházásainkat végrehajtsuk. Ha ez megvan, akkor a növekedés trendszerűen folytatódni fog, még akkor is, ha esetleg lesz olyan időszak, amikor a bázishoz képest alacsonyabban lesz ez az érték a rövid távú hatások miatt.

A szabályozói kockázatok erősödtek, számolnak ezekkel?

Európai szinten már így is egy meglehetősen szabályozott iparágról beszélünk. Az energiaszektorban pedig egyébként is elképesztően sok befektetésre lenne szükség. Ahhoz például, hogy növelni tudjuk a megújuló energia arányát itthon, jelentős összeget kell fejlesztésekre fordítani. Fontos, hogy ezeket a forrásokat ne vonják el, mert ebben az esetben nehéz lesz befektetni.

Az eredménybővülésben jelentős szerepet játszó szabályozási központnál milyen fejlesztések várhatók?

Jelentős erőforrásokat allokáltunk erre a területre, arra készülünk, hogy európai szinten is versenyképesek legyünk a szabályozási központunkkal, így minden „hangszeren” próbáljuk fejleszteni. Tavaly októberben adtuk át a második ipari energiatárolónkat, Kazincbarcikán, emellett bővítettük gázmotoros kapacitásunkat is, és megújulótermelés-menedzsmentet is végzünk. Az energetikában hatványozottan nő az igény a legkorszerűbb informatikai megoldások, különösen az üzleti intelligencia, az adatelemzések, a minél gyorsabb reagálási, beavatkozási képességek iránt, ami masszív IT-fejlesztéseket kíván. Ilyen a mi ún. Artemis projektünk is, amelynek keretében a valós idejű termelésmenedzsment alapjain álló termelési és szolgáltatási képességeink fejlesztésén is dolgozunk, ez terveink szerint 2023–24-re érhet be.

Nagyobb volumenű beruházást tervez az idén a társaság?

Jelenleg is vannak előkészítés alatt álló beruházásaink, és reményeim szerint akvizíciót is be tudunk majd jelenteni. Ahol kicsit lassabban haladunk, mint szeretnénk, az az iparvállalatokkal kötött hosszabb távú szerződések, mert a jelenlegi piaci környezethez igazodva nekik is újra kell tervezniük a stratégiájukat. Ilyen volatilis időkben nehezen kötelezik el magukat hosszú távon a piaci szereplők.

Külföldi terjeszkedési lehetőségeket vizsgálnak?

Magyarország a fő fókuszunk, az itteni energetikai átalakulásban rejlő lehetőségeket szeretnénk maximálisan kihasználni, mert amíg ez a folyamat zajlik, nagyon hatékonyan tudunk benne részt venni. Egyre növekszünk, a lehetőségeink is bővülnek, nem érzem, hogy ilyen szempontból fogyna itthon a levegő. Alkalomszerű jelleggel vizsgálunk külföldi projekteket, de ezeknek jelentős hozzáadott értékűnek kell lenniük ahhoz, hogy belevágjunk.

Másodlagos részvénykibocsátásra (SPO) mikor kerülhet sor?

Továbbra is reális célként tekintünk erre, szeretnénk javítani a részvénypiaci likviditásunkon, az SPO pedig az egyik kézenfekvő módszer erre. Jelenleg viszont elég jól el vagyunk látva finanszírozással. A terv az, hogy csináljuk meg a beruházásokat, fektessük be azt a pénzt, amit a Növekedési kötvényprogramból erre a célra vettünk föl, annak jöjjenek be az értékei a vállalatba, és ezt a már értékesebb vállalatot vigyük ki a tőkepiacra. Ezen dolgozunk.

A hazai midcapcégek közül elsők között szerzett ESG-minősítést a társaság, ennek milyen gyakorlati előnyeit tapasztalják?

Egyértelműen pozitív a visszajelzés, főként az intézményi befektetők részéről, hiszen nekik is saját fenntarthatósági, ESG-céljaik vannak, ennek pedig előbb-utóbb vételekben is meg kell fogalmazódnia. Nehéz megmondani, hogy az Alteo árfolyamának emelkedésében mekkora szerepe volt ennek, de a vállalat respektjén egyértelműen emelt. Mutatja az elkötelezettségünket, emellett rengeteget tanultunk, fejlődtünk a minősítési folyamat során, aminek szintén meg kell majd látszania a részvényárfolyamban. Versenyelőnyt jelent, hogy korábban szereztünk minősítést, mint muszáj lett volna. Ügyfeleink és potenciális ügyfeleink számára is fontos lehet az, hogy az Alteo személyében egy nemzetközi ESG-minősített vállalattal tudnak szerződni, hiszen látjuk, szinte minden fronton erősödik az elvárás az ESG-kompatibilis piaci magatartás iránt. Számos multinacionális vállalatnál a minősítés megléte kezd egyre érezhetőbb követelménnyé is válni.

A közgyűlés felhatalmazása alapján a következő másfél évben akár 4000 forintért is vásárolhat saját részvényeket a társaság. Ezen az időtávon reálisan elérhető ez az árfolyamszint?

A részvényeink jövőbeni árfolyamát nem tudjuk megjósolni, a korábbi maximumszinthez ugyanakkor elég közel kerültünk, ezért azt gondoltuk, hogy a rugalmas és gyors tőkepiaci reakcióképességünk megőrzése érdekében célszerű lehet megemelni a sajátrészvény-vásárlásokkor alkalmazható maximális árfolyam szintjét. Hogy erre szükség lesz-e? A piac eldönti.

Egy egzaktabb osztalékpolitikára számíthatnak a befektetők?

Alapvetően növekedési sztori vagyunk, nem pedig osztalékpapír, ha adódnak jó beruházási lehetőségeink – ahogyan eddig is –, akkor azokat szeretnénk megvalósítani, ezt pedig nehezíti, ha előre bebetonozzuk, hogy mekkora osztalékot fizetünk. A forrásokat elsősorban a növekedésünkre akarjuk átcsoportosítani, de annyira jó évünk volt tavaly, hogy úgy éreztük, a részvényenkénti 103 forint méltányos, és a befektetők felé is pozitív jelzés, hogy ha már ekkora a torta, akkor kapjanak belőle egy a korábbiaknál nagyobb szeletet. Lesz majd a vállalat életében egy olyan érettebb szakasz, amikor a növekedési helyett egy vegyes, osztalék-növekedés típusú papír leszünk, ekkor tényleg szükség lehet egy egzaktabb osztalékpolitikára. Hogy ez mikor jön el? Ezt még nem látjuk, egyelőre azt a rengeteg izgalmas lehetőséget próbáljuk kihasználni, ami az új energiaforradalom világában adódik, szerintem most ez a jó irány, és egy darabig ez remélem így is marad.