Dühöng az infláció, mégis csökkent az amerikai kötvényhozam

Heves mozgások zajlanak az utóbbi időben a tízéves amerikai állampapírok piacán, persze a mostani világgazdasági környezetben kevés eszköz van, ahol ne lenne mozgalmas a helyzet. Az amerikai tízéves kötvényhozamot azonban különös figyelem övezi, mivel nagyon sokat árul el az amerikai piaci és makrogazdasági várakozásokról. Az amerikai tízéves állampapír a világ egyik leglikvidebb kötvény típusú befektetési eszköze, így kisebb események, hírek ritkán mozgatják meg az árfolyamát. A piaci résztvevők indítékai jóval kevésbé érzelmiek, mint mondjuk a részvénypiacokon.

A tízéves amerikai államkötvény árfolyamát és hozamát a rövid távú tényezőkön kívül mindig meghatározza az, hogy a befektetők a következő tíz év átlagában milyen kamat- és hozamszinteket várnak, hisz végül is ezt mutatja a tízéves lejárat. Ha valaki arra számít, hogy 3 százaléknál nagyobb lesz a rövid távú kamat a következő tíz évben, akkor nem veszi meg 3 százalékos hozam mellett a tízéves kötvényt, ha viszont ennél jóval alacsonyabb kamatszintre számít az időtáv nagy részében, akkor szalad venni, hisz bebiztosíthatja magának a magasabb hozamot.

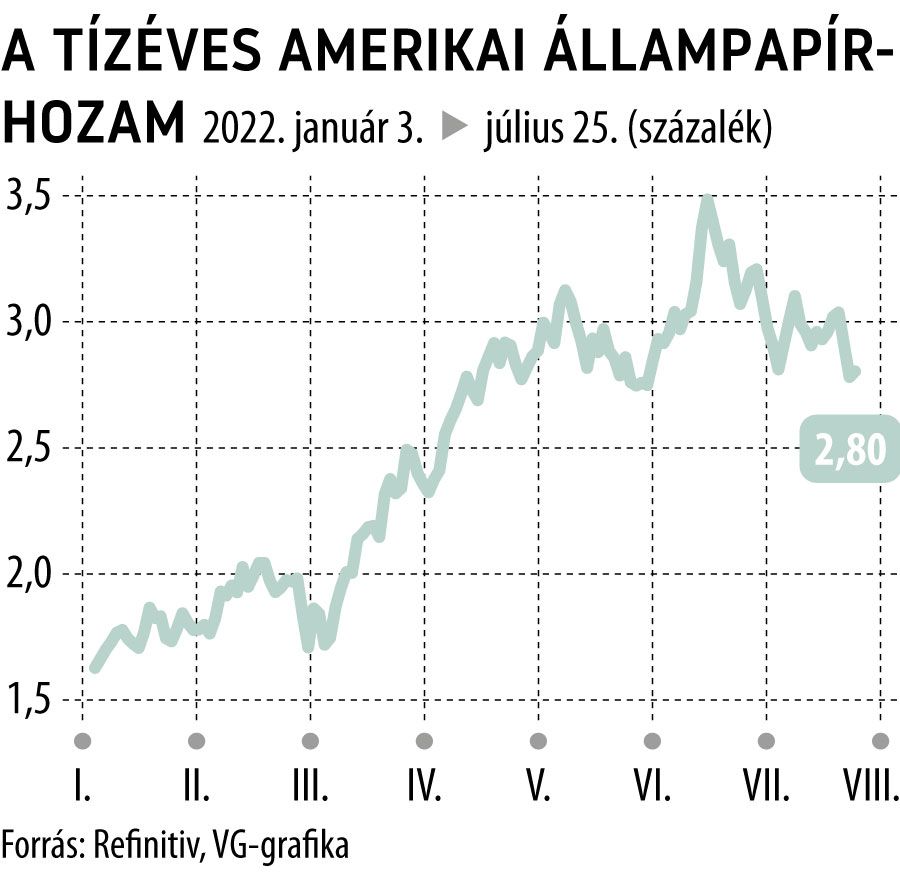

A mostani heves mozgások is tulajdonképpen ennek a tényezőnek köszönhetők leginkább. Tavaly év elején még alig volt 1 százaléknál magasabb a hozam, mivel azt hitték, hogy az elmúlt tíz évre jellemző alacsony kamatszint a következő tíz évben is gyakori lesz. A növekvő és egyre inkább tartósnak mutatkozó infláció hatására aztán megnőttek a várakozások, amikor pedig az amerikai jegybank szerepét betöltő Fed kommunikációja is az inflációtól való félelemre, sőt, egyenesen pánikra utalt, akkor a hozam a múlt hónap közepén egész 3,5 százalékig emelkedett.

A 3,5 százalék ugyan sokkal magasabb, mint a korábbi szintek, de azt jelzi, hogy azért a 70-es, 80-as évek elhúzódó inflációs folyamataira nem számítanak a befektetők, hisz akkor sokkal magasabb lenne a hozam. Még a 3,5 százalék is azt árazza, hogy ha ennél esetleg magasabb is lesz a kamatszint tetőzése, utána, az infláció enyhülésével visszaesik. Sőt, ezt valószínűleg tovább is gondolták: ha két-három év múlva újra csökken a jegybanki kamat, akkor a 3,5 százalék is túl sok, hisz a következő tíz év nagyobbik részében ennél alacsonyabb lesz a kamatszint.

Vélhetően ez a gondolatmenet hozta meg azt a viszonylag heves hozamcsökkenést, amely azóta lezajlott, hisz 2,75–2,80 között mozog a szint. Természetesen azt a várakozást, hogy az infláció mennyire húzódhat el, erősen befolyásolja, mennyire várják, hogy az amerikai gazdaság recesszióba forduljon. A recesszió rendszerint visszafogja a jegybankok kamatemelési hajlandóságát, folyamatosan, hónapról hónapra mérlegelik, hogy épp melyik a nagyobb veszély: az infláció vagy a gazdasági recesszió.

Ezek a várakozások nyilván folyamatosan változnak a mindenkori adatok és jegybanki kommunikáció alapján, és ez jól látható is a tízéves amerikai állampapír grafikonján. Április óta, amikor a hozamszint először törte át a 2,75 százalékot, többször visszatért erre a szintre, de sosem esett alá. Így ez erős támasz lett, és a jelentősége egyre nagyobb. Ha a hozam ez alá esne és tartósan alatta is maradna, az akár trendfordulót is jelezhetne, hisz azt mutatná, hogy a hosszabb távú inflációs, és az ennek megfelelő kamatvárakozások csökkenő pályára álltak.