A sok egyszeri tétel fájni fog az OTP befektetőinek

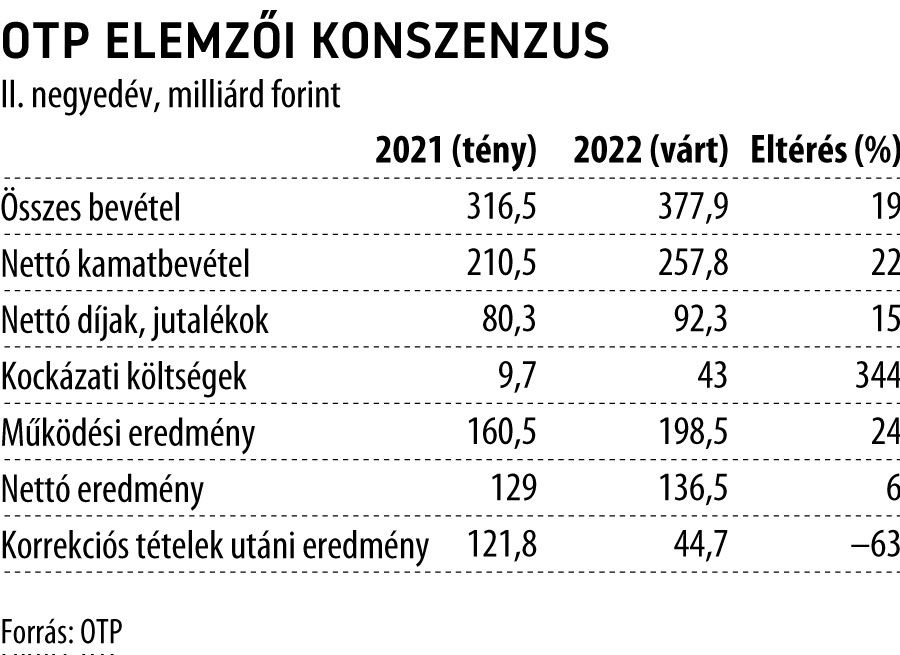

Közzétette második negyedéves elemzői konszenzusát az OTP, a bankcsoporttól a szakértők 136,5 milliárd forintos nettó eredményt várnak. Ha valóban így alakul, akkor 6 százalékkal sikerülhetett felülmúlni a tavalyi bázisidőszakot.

Az egyszeri tételek azonban nagymértékben ronthatták a bankcsoport számait.

Míg tavaly a korrekciós tételek levonása után 121,8 milliárd forint volt a számviteli profit, ez most jóval visszafogottabb, csak 44,7 milliárd lehetett, vagyis jelentős, 63 százalékos visszaesésre kell számítani.

A korrekciós tételek közül kiemelkedik a pénzügyi szervezetek különadója, amely csaknem 73 milliárd forinttal ronthatta a csoport eredményét. Ezen túl 7,5 milliárd forint a hitelkamatstop meghosszabbításának negyedévre eső hatása, a Sberbank felszámolása pedig 6 milliárd forint mínusszal járt.

Az alaptevékenységre továbbra sem lehet panasz, a nettó kamatbevételek éves alapon 22 százalékkal nőhettek, a díjakon és jutalékokon elért eredmény pedig 15-tel.

Ezek alapján a működési profit megközelíthette a 200 milliárd forintot, ha pontosak a várakozások, 24 százalékkal léphetett előre ezen a tételsoron a bankcsoport.

Üröm az örömben, hogy ezúttal nagyobb céltartalékolásra is szükség lehetett, a hitelezési veszteségekre elkülönített kockázati költségek 43 milliárd forintot tehettek ki.

Az Erste elemzői is az egyszeri tételek torzító hatására hívták fel a figyelmet az előzetesükben. Az extraprofitadó kérdésben az OTP számításaira hagyatkoztak (78 milliárd forintos tétellel kalkulálva), ennek alapján 95 milliárd forintra várják a magyar nagybankot sújtó korrekciós tételeket. A negyedéves profit így mindössze 40 milliárd forint lehetett, az egyszeri hatásoktól megtisztított adózott eredmény azonban elérhette a 135 milliárdot.

Az operatív profitot a bevételek erőteljes emelkedése támogathatta, amiben a régiós devizák forinttal szembeni erősödése is jelentős szerepet játszhatott – írták az előzetesben, hozzátéve: Oroszországban az eszközállomány csökkenhetett és a marzs is szűkülhetett, de az erősebb rubelen keresztül az orosz leánybank is hozzájárulhatott a csoportszintű növekedéshez.

A KBC várakozásai szerint az első negyedéves eredmények után némi javulás várható, viszont a háborús helyzet miatt az oroszországi és az ukrajnai leánybank gyengébben teljesíthetett. Pozitívum, hogy a régió számos országában folytatódhatott a hitelállományok bővülése, és a kamatszintek is emelkedtek (főként Magyarországon).

Óvatosságra int viszont, hogy a negyedév végén már a lassulás jeleit mutatja az állomány bővülése, az emelkedő kamatok miatt pedig visszaeshetett a hitelkereslet (leszámítva néhány államilag támogatott hitelterméket).

A kamatok emelkedésének negatív hatása is van – az OTP mérlegében lévő magyar állampapír-portfólió miatt –, a KBC szakértője emlékeztetett, hogy az első negyedévi mínusz 80 milliárd forint (nem realizált árfolyamveszteség) volt, de ez a meredeken emelkedő kamatok miatt a második negyedévben még többre rúghatott.

A bank csütörtökre virradóra publikálja az eredménykimutatást. A keddi kereskedésben az OTP részvényének árfolyama 3,1 százalékkal csökkent.