A tankos Rheinmetall az elemzők új liblingje

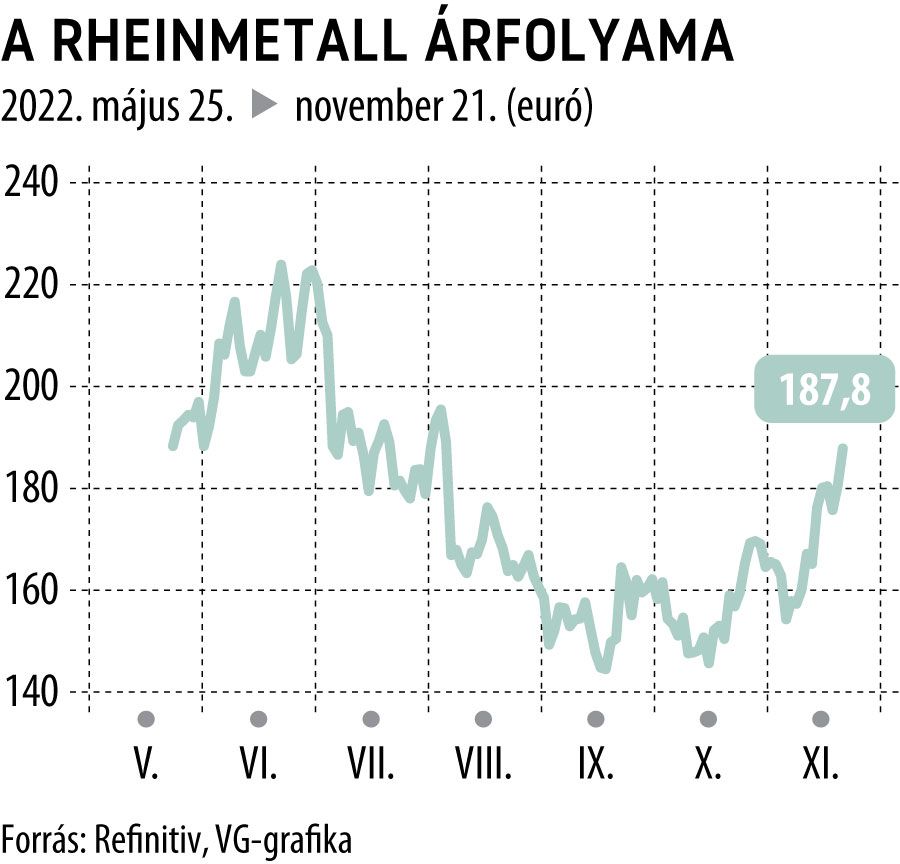

Több mint 4 százalékkal, 188 euró fölé lőttek ki a hazánkban is befektető, továbbá a 4iG résztulajdonosaként is ismert Rheinmetall védelmi ipari cég részvényei hétfőn.

Az egyebek között tankokat és gyalogsági páncélosokat gyártó német vállalat a spanyol lőszergyártó Expal Systems felvásárlását és jól sikerült befektetői napját követően az elemzők liblingjévé vált, hiszen egyre-másra minősítik fel a papírjait.

A Rheinmetall a tőkepiaci napon igen optimista középtávú célokat fogalmazott meg

– jegyezte meg például George McWhirter, a Berenberg elemzője, aki emiatt, illetve az Expal felvásárlására tekintettel megerősítette a részvényre korábban kiadott vételi ajánlását, és 220 euróról 240 euróra emelte a célárat is.

A Deutsche Bank is optimistábbá vált a cégre, Christoph Laskawi részvényelemző a szilárd középtávú célok és a kedvező hosszú távú jövőkép hatására

tartásról vételre minősítette fel a Rheinmetall részvényeit, míg célárukat 20 euróval 220 euróra növelte.

Szerinte a második számú részvényindexben, az MDAX-ban helyet kapó részvények jó fedezékként szolgálhatnak jövőre is a negatív gazdasági tendenciákkal szemben.

A Rheinmetallt egyébként a lengyelországi rakétabecsapódást követően kezdték el felkapni az elemzőházak, ám érdekes módon azt követően sem csillapodott az érdeklődés, hogy kiderült, nem az oroszok lőtték ki a halált hozó fegyvert.

Daniela Costa, a Goldman Sachs elemzője is a középtávú célokra hivatkozva erősítette meg a múlt héten a vételi ajánlását, kiemelve, hogy lát még mozgásteret felfelé, hiszen régi-új célára 264 euró a papírra.

Valamivel korábban a JPMorgan részvényelemzője, David Perry is 240-ről 265 euróra srófolta fel a hadiipari cég előremutató célárfolyamát. Az ajánlás pedig a JPM-nél a vételnek megfelelő felülsúlyozás maradt.