Erőt gyűjt a Google

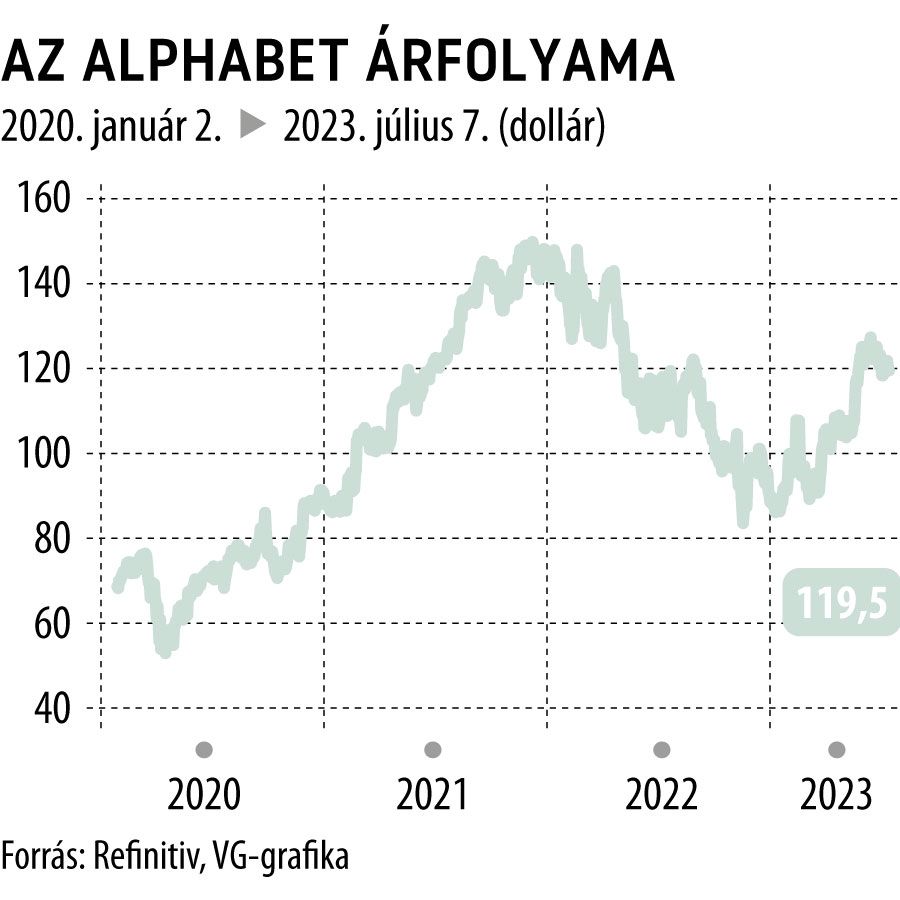

A Google anyavállalata, az Alphabet eddig kimondottan érdekes éven van túl. A részvény árfolyama bőven 90 dollár alatt kezdte az évet, mostanra viszont sikerült 120 dollárig emelkedni, ami persze nem nevezhető drasztikusan erős teljesítménynek más részvényekhez képest, de azért így is több mint 30 százalékos emelkedés alig fél év alatt.

A kommunikációs cégek persze jó erőben voltak az idén, noha kétségtelenül igaz, hogy a Meta is nagyban hozzájárult ehhez, és az Alphabet–Meta páros emelkedése az egész szektort magával húzta valamelyest. A nagyobb techpapíroké eddig a 2023-as év, a technikai kép alapján pedig kimondottan érdekes, hogy az Alphabet mintha egy kisebb korrekciót mutatna, és innen nézegetne felfelé.

Egyelőre az 50 napos mozgóátlag fogta meg a nagyobb visszacsúszástól, ugyanakkor az látható, hogy 117-119 dollár körül is komoly támaszok mutatkoztak, innen tudott fordulni a papír pár hete. A korábbi 150-ről 90 dollárig való korrekció útján még látható, hogy egyelőre nem tart nagyon elől a papír, vagyis azt az utat egyelőre nem tette meg, amit korábban, lenne tehát tere a felfelé mozgásnak. Pláne, ha más papírokból indulunk ki, hiszen több nagyobb részvény is sikeresen tudott már a fontos szintek fölé kerülni, és meghaladta a mindenkori csúcsait – az Apple is ezek közé tartozik.

Az Alphabet profitálhatna abból, ha a gazdasági visszaesés a vártnál kevésbé lenne jelentős vagy akár sikerülne is megúszni egy tartósabb recessziós időszakot. Ha a cégek marketingkiadásai ismét erőre kapnának, abból a közösségimédia-cégek profitálhatnak, ennek árazásában pedig nem kizárt, hogy a legrosszabban már túl vagyunk.

Rövid távon persze 128-130 dollárnál magasabbra korai lenne tekinteni, mivel a júniusi csúcsok is alapvetően itt húzódtak a papír előtt. Az látható, hogy az RSI igen messze van a korábbi túlvettséget jelentő szintjeitől, ami egy nagyobb emelkedés megalapozásához is segíthet, de a második negyedéves számok is hamarosan jönnek a Google-nél, ami jelent némi bizonytalanságot a rövid távú árfolyamokat illetően.

A kivárás így részben a befektetők részéről megmagyarázható lehet, ettől függetlenül nem fest rosszul a technikai kép a fordulat után. Az is látható, hogy a fundamentumokat modellező elemzők is 130 dollár fölé teszik a céláraikat, vagyis a Bloomberg konszenzusa alapján egy 10 százalékos emelkedési potenciált azért belelátnak.