Több évig tartó emelkedő pályán repeszt a Delta Air Lines

A recessziós félelmekkel dacoló, tomboló utazási kedvnek köszönhetően minden idők legmagasabb, 14,6 milliárd dolláros negyedéves bevételét és szintén rekordmagas, 2,68 dolláros egy részvényre jutó nyereséget (EPS) ért el a Delta Air Lines – derül ki az amerikai légitársaság csütörtökön publikált második negyedéves gyorsjelentéséből.

Az elemzők amúgy előzetesen 14,5 milliárd dolláros forgalmat és 2,4 dolláros EPS-t prognosztizáltak.

A külföldi utazások és a prémiumosztály iránti kiemelkedő kereslet mellett az üzemanyagköltségek 22 százalékos csökkenése is hizlalta a légitársaság eredményeit.

A remek számokra tekintettel a Delta 1 dollárral 6-7 dollárra emelte a 2023-as évre vonatkozó, kiigazított profitcélját.

A cég részvényei több mint 4 százalékkal erősödtek a tengerentúli tőzsdenyitás előtti elektronikus kereskedésben.

Ed Bastian vezérigazgató várakozásai szerint az utazási vágy még évekig hajtja a foglalások szárnyalását, és a jelenlegi időszakot a növekedés félidejének nevezte.

A nemzetközi utak iránti kereslet ősszel is erős marad, és a vállalati foglalások lassú, de folyamatos növekedése is borítékolható

– véli Bastian.

A harmadik negyedévben a Delta az elemzői várakozásokat meghaladó, 2,20-2,50 dolláros részvényenkénti nyereséggel kalkulál a repülési kapacitás 16 százalékos növekedése mellett. A légitársaság a bevételek akár 14 százalékos megugrásával is számol éves bázison.

A legnagyobb hajtóerőt a transzatlanti utazások tavaszi és nyár eleji felpörgése jelentette, hiszen az ezekből az utakból származó bevétel több mint 60 százalékkal nőtt az egy évvel korábbihoz képest, szemben a belföldi bevételek 8 százalékos bővülésével. Nem véletlen, hogy az amerikai légitársaságok idén főként az európai kapacitásaikat növelték.

Meglepetésre a prémiumkategóriás jegyekből származó bevételek növekedése meghaladta a turistaosztály forgalombővülését.

Az úgynevezett utasmérföld – azaz egy mérföld repüléssel megtermelt egy ülésre jutó bevétel (RASM) – 1 százalékkal emelkedett, a rendelkezésre álló kapacitás 17 százalékos növekedése mellett.

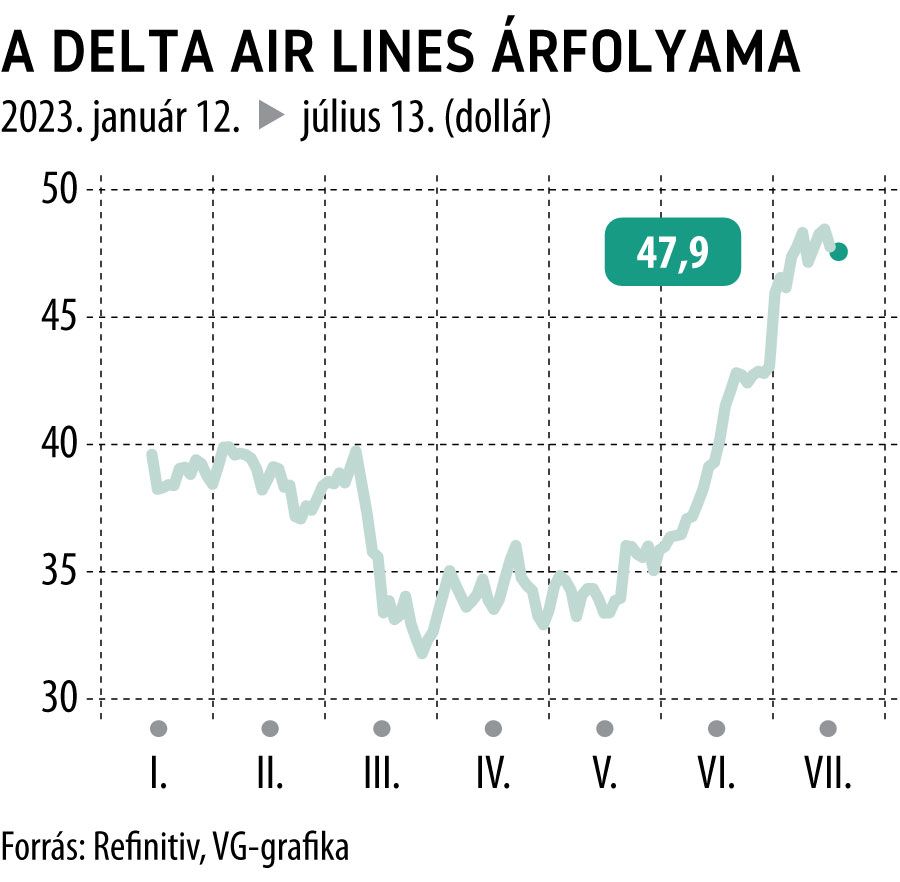

A cég részvényei a március végi 32 dollár körüli mélypontjukról hatalmas ralival csütörtökig 49 dollárra drágultak.

A Refinitiv elemzői konszenzusa ugyanakkor továbbra is vételre ajánlja a papírt, mégpedig 58 dolláros medián célárral.