A hozamemelkedés nem zárja ki a részvénypiaci szárnyalást

Azt követően, hogy a FED a várakozásoknak megfelelően 25 bázisponttal 5,25-5,50 százalék közé emelte az irányadó rátát, a júliusi kamatdöntő ülés jegyzőkönyvéből megtudhattuk, hogy a Nyíltpiaci Bizottság (FOMC) tisztségviselői megosztottak voltak a további kamatemelések szükségessége vonatkozásában. Bár néhányan aggodalmukat fejezték ki az esetlegesen tovább szigorodó monetáris politika gazdasági növekedésre gyakorolt negatív hatása miatt, egyetértettek abban, hogy még mindig nagy a bizonytalanság a felfelé mutató inflációs és a munkanélküliséggel kapcsolatos kockázatok, illetve a lefelé mutató gazdasági növekedést érintő rizikók miatt, ezért az „adatvezérelt üzemmód” továbbra is indokolt. Ezek a hírek természetesen érzékenyen érintették a piacokat, mivel többen arra számítottak, hogy a FED egyértelművé teszi, hogy elérkeztünk a kamatemelési ciklus végéhez.

A turbulenciát és az idegességet mutatja, hogy míg az év elején az volt a piaci várakozás, hogy a nyári (a jelenleginél valamivel alacsonyabb) kamatcsúcsot követően akár már a decemberi kamatdöntő ülésén csökkenteni fogja a FED az irányadó rátát,

a CME Group szerint most 53,6 százalék az esélye annak, hogy év végén a jelenlegi kamatszinteket látjuk, 36,7 százalék még egy további emelésnek, az első vágás vélt időpontja pedig a jövő májusi ülésre tolódott ki.

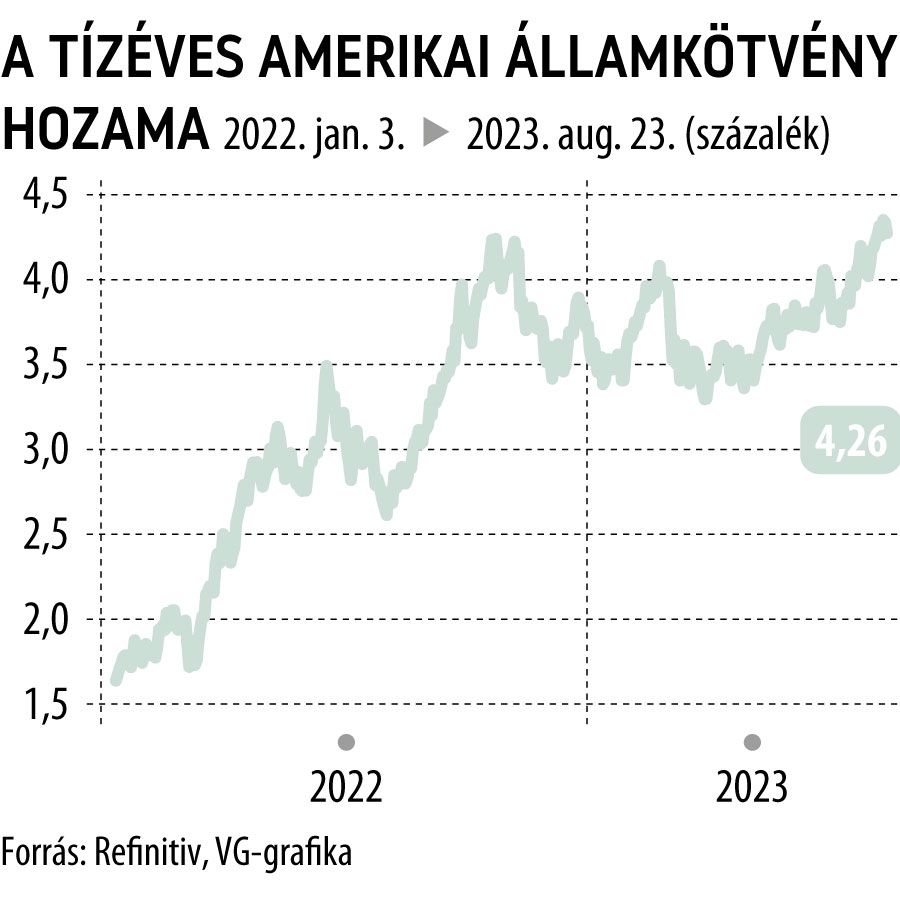

A várakozások változása jól látszik azon is, hogy a 10 éves amerikai állampapír hozama ismét a 4,3 százalékos szintet ostromolja, amelyet legutóbb tavaly októberben láthattunk, miközben a hagyományosan a FED-alapkamat prognózisaként használt 2 éves állampapír az 5 százalékot közelíti.

Mindezek együttes következményeként nem csodálkozhatunk azon, hogy az S&P500 lefordult idei csúcsáról, hiszen a magasabb hozamok erodálják a jövőbeli bevételek jelenértékét, és ezáltal a részvények értékeltségét is. Mindezt az előtt a szeptemberi hónap előtt kell a piacnak értelmeznie, amely historikusan is gyenge szokott lenni, függetlenül attól, hogy az amerikai jegybank éppen szigorító, vagy lazító ciklusban van-e.

Ugyanakkor nem minden hozamemelkedésnek van ugyanolyan hatása, és nem jelenti automatikusan azt, hogy a részvényeknek mindenképpen szenvedniük kell. Nem egyszer láthattunk arra példát, hogy a részvényhozamok negatívan korreláltak a reálhozamokkal, de pozitívan az inflációs várakozásokkal. Ezeket a várakozásokat a nominális és az inflációhoz kötött kötvények közötti hozamkülönbséggel szokták mérni. Márpedig az amerikai inflációkövető állampapíroknál azt tapasztaltuk, hogy mind az 5, mind a 10 éves kamatkülönbözet áprilisban tetőzött 3,59, valamint 3,02 százalékon, most pedig 2,22, illetve 2,33 százalékon állnak.

Ha ehhez hozzávesszük, hogy a vállalatok nyereségessége tompíthatja az emelkedő kamatokat, akkor azzal szembesülhetünk, hogy a közhiedelemmel ellentétben ezek a periódusok túlnyomórészt pozitívak voltak a tőzsdéken. Ahogy erre a Schroder elemzése is felhívta a figyelmet,

emelkedő hozamkörnyezetre az Egyesült Államokban a hetvenes évek óta 2021-ig 11 alkalommal volt példa, és ezek közül kilencszer pozitívumot könyveltek el a részvények, átlagosan plusz 13,4 százalékos teljesítmény mellett.

Ebből pedig az következik, hogy a hagyományosan gyenge szeptembert követően nem kell feltétlenül lemondanunk a részvények árfolyamemelkedéséről még akkor sem, ha tovább emelkednek a hozamok. Erre a FED az első patront a mostani Jackson Hole-i konferencián el is sütheti. Az szinte bizonyos, hogy Jerome Powell még csak utalni sem fog kamatvágásra, hiszen a júliusi kamatdöntést követő sajtótájékoztatón egyértelművé tette, hogy szeptemberben vagy további kamatemelés, vagy tartás képzelhető el. Mivel a neutrális, vagy a mérsékelten héja-hangvétel tűnik most valószínűnek, ez önmagában nem feltétlenül lesz negatív a részvényekre. Ugyanakkor ha a FED-elnök pénteki beszéde a jelenleginél is szigorúbb monetáris politikát jelezne előre, akkor az súlyosabb ballasztot aggat majd a tőzsdékre.

A jelen írásban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak! A jelen írásban foglaltak célja kizárólag tájékoztató jellegű információk közlése a befektetőkkel és azt a PFN Prestige Financial Zrt., az Erste Befektetési Zrt. közvetítőjeként készítette.