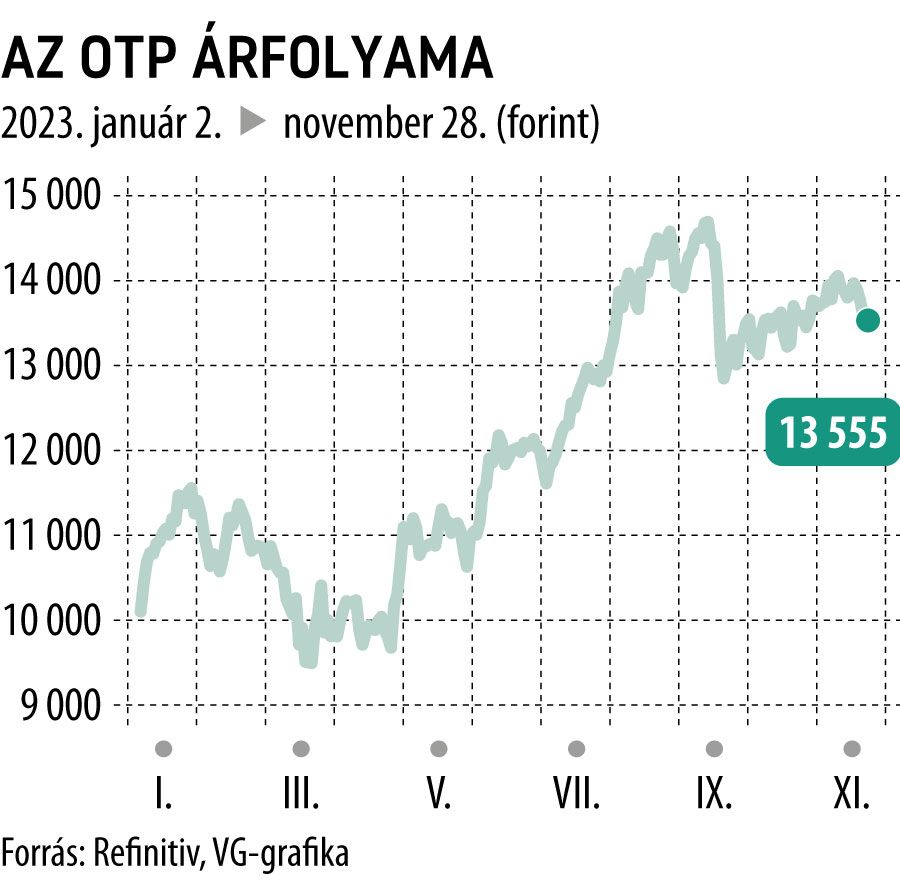

OTP: elképesztő rali jöhet, egyre reálisabb a 20 ezer forint feletti árfolyam

Egyre csak szaporodnak az optimista elemzői előrejelzések az OTP részvényeire az utóbbi napokban. Kedd reggel a HSBC is emelte a tétet a hazai bankpapír célárával együtt, az eddig is tekintélyes 19 200 forint helyett már 23 150 forintra várják az árfolyamot. Ennek elérése esetén magasan túlszárnyalná az eddigi, 2021 novemberében elért 19 590 forintos árfolyamcsúcsot a jegyzés.

A brit nagybank szerint igen tekintélyes, 70 százalékos ralira van kilátás az OTP-papírokban a következő egy évben, így természetesen továbbra is vételre ajánlják azokat.

A HSBC frissített értékelésével egy csapásra a legoptimistábbá vált a magyar bankot követő brókerházak közül, az elmúlt egy hét során pedig már az övék a harmadik 20 ezer forint feletti árfolyamvárakozás. Az mBank 20 387 forintos, az Autonomous Research 20 500 forintos árcédulával jelentkezett be múlt héten, hétfőn pedig a Santander Bank Polska fogta vastagabbra a ceruzát, 17 100 forintra felsrófolva a célárat.

Legalább negyedével alulértékelt az OTP

A Refinitiv adatbázisában szereplő elemzői célárak átlaga ezzel már 17 085 forint, ami alapján bő negyedével lehet alulértékelt a részvény. A befektetési szolgáltatók körében nagy az egyetértés abban is, hogy a jelenlegi szinteken venni kell az OTP-részvényt: a 14 bankház közül 12 ezt ajánlja az ügyfeleinek, és csupán kettő véli úgy, hogy tartani érdemes a papírt.

Az OTP-re eddig idén nem lehet panaszuk a befektetőknek, idén már 34 százalékos hozamot szállított azoknak, akik az év eleje óta pozícióban vannak, ezen felül pedig részvényenként 300 forint osztalékot is kifizetett tulajdonosainak még májusban.

A jövő évi osztalékról a társaság éves közgyűlésén döntenek majd, amit 2024. április 26-án esedékes az OTP ma közzétett vállalati eseménynaptára szerint. Az idei egész éves teljesítményéről március 8-án ad majd számot a nagybank.

Eladásra ajánlják a MoltKilencvenöt forinttal emelt a Mol-részvények célárán a PKO Bank, amely még így is a piaci árnál lényegesen alacsonyabbra, 2450 forintra taksálja az olajcég papírjait. A lengyel bankház várakozása 12 százalékos esést jelentene a jelenlegi szintről, így továbbra is eladást javasolnak. |