Magas árcédulát kapott az OTP, ismét csúcsközelbe drágulhat a bankpapír

Egyre kedvezőbbek az OTP Bank részvényeinek kilátásai az elemzők szerint, csütörtökön újabb céláremelés érkezett a legnagyobb hazai bankpapírra.

A HSBC friss elemzésében 1200 forinttal 19 200 forintra emelte a magyar blue chip 12 havi célárát, ami 42 százalékos árfolyamralival kecsegtet, és messze a legmagasabb célár az OTP-t követő elemzőházak közül.

Az árfolyam-várakozás teljesülése egyúttal azt is jelentené, hogy az OTP kurzusa megközelítheti a két évvel ezelőtt, 2021 novemberében beállított, 19 590 forintos árfolyamcsúcsot.

A brit nagybank a jelentős hozamlehetőség miatt továbbra is vételre ajánlja a papírt.

Sorra érkeznek a magas célárak az OTP-re

Nem csak Londonban optimisták a befektetési szakértők, a KBC Equitas elemzői tegnap emelték 15 300 forintra OTP-re vonatkozó fair érték becslésüket, 13 százalékos felértékelődési potenciált látva a részvényben. Érvelésük alapja, hogy az első féléves eredmények alapján idén erősen teljesít az OTP, és várhatóan az év második felében is magas maradhat a profitabilitás, amely a korábbi várakozásokhoz képest akár jobb eredményt jelenthet. A szabályozási környezet, valamint az orosz–ukrán háború következményei még mindig kockázatokat jelentenek, de a bank a régiós terjeszkedésnek is köszönhetően továbbra is erős eredménytermelésre képes, és mindez a KBC becslései alapján magasabb részvényesi értékteremtéssel járhat.

Az Erste egy héttel korábban ugyancsak 15 300 forintig srófolta fel az OTP célárát a korábbi 13 ezer forintról, a vételi ajánlás megerősítése mellett. Az osztrák nagybank a magasabb értékeltséget elsősorban az eredménynövekedéssel és az emelkedő osztalékvárakozásokkal indokolja, de az OTP 1 alatti P/B mutatója és 4–5 közötti P/E rátája is kifejezetten vonzónak számít.

A refinitiv adatbázisában szereplő elemzői célárak átlaga ezzel már 15 049 forint, ami 11 százalékos emelkedést vetít előre. Az OTP-t követő 14 brókercég közül 11 vételt ajánl, és csupán egy bankház szerint érdemes eladni a papírt.

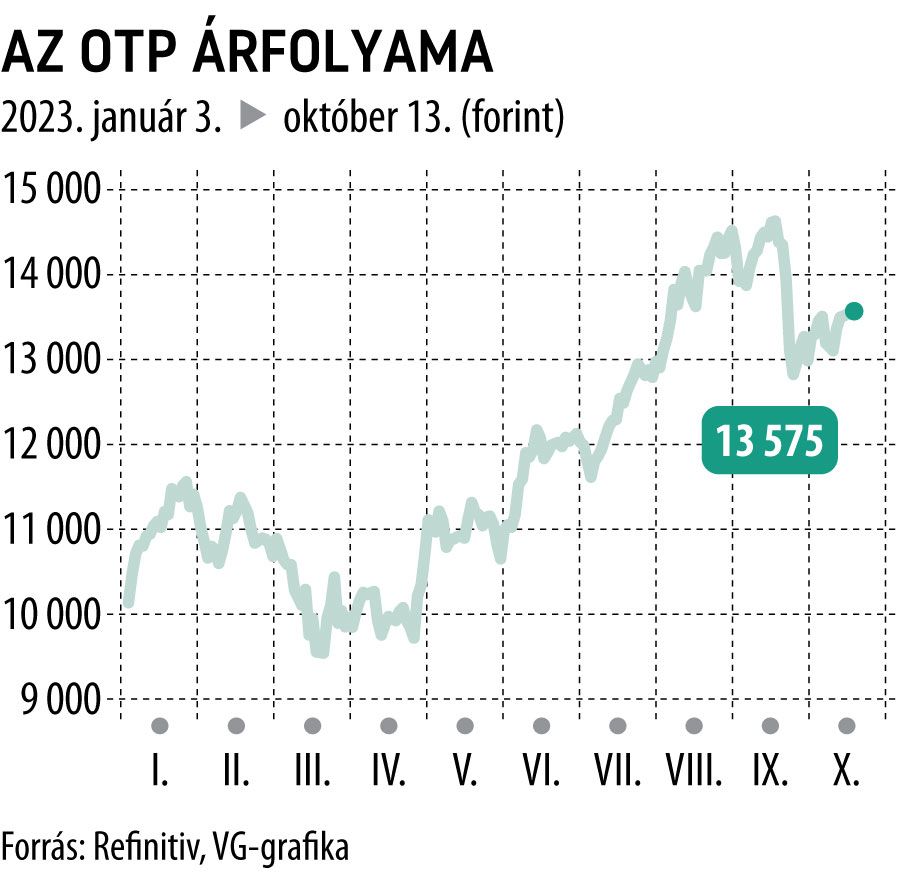

Az OTP részvényei 0,1 százalékkal kerültek feljebb a pénteki kereskedés első másfél órája során, az év eleje óta pedig 34 százalékkal drágult a bankpapír.