Millió dolláros kérdés: meddig bír el a tőzsde a magasan ragadt kamatokkal?

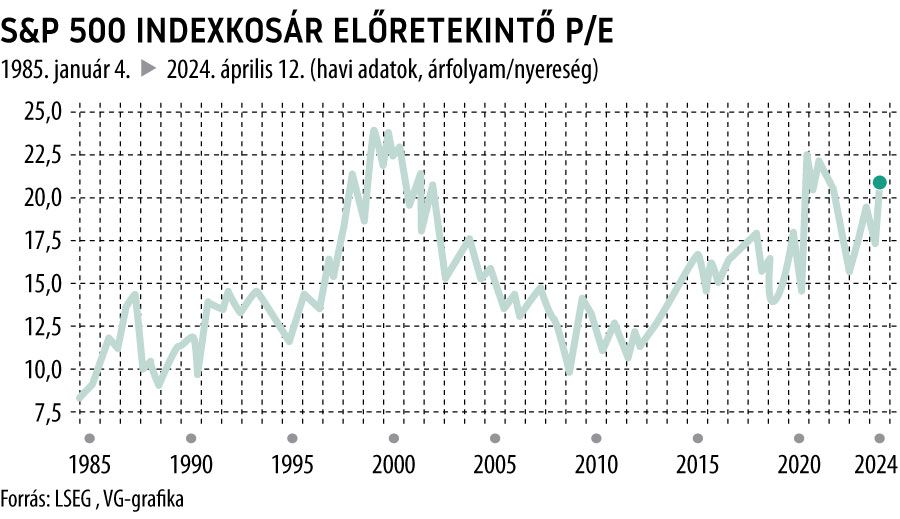

Időhurokba került a Wall Street: vajon mit jelent, hogy a 12 hónapra előremutató nyereség 21-szeresét éri az S&P 500 indexkosár? Ilyet az idősebbek az 1999-es dotkom buborék idején, míg a fiatalabbak a pandémiás fellendülés alatt láthattak. Még szerencse, hogy a vállalatok profitvárakozásai is magasak. Amire most különösen figyelnek a befektetők, hiszen az idei kamatcsökkentés esélyének elolvadása miatt az maradt az egyetlen reményük, hogy a bikapiac elbír a bivaly kamatokkal.

Ahogy az a rossz viccekben és a reménytelen esetekben elvárható, ezúttal is

van egy jó hír és egy rossz a hír a piacnak.

A jó hír, hogy a vártnál erősebb gazdaság valószínűleg felpumpálja a vállalati nyereségeket. A rossz hír az, hogy a vártnál erősebb gazdaság idén komoly sansszal báj-bájt int a kamatcsökkentésnek. Márpedig a magasan ragadó kamatok a legszebb a jövőbeli nyereségek értékelését is le tudják rontani.

Klasszikus spekulációs alaphelyzet, hogy bár van oka a kételynek, de a reményt is meg lehet indokolni.

A kétség legfőbb oka kiolvasható az évkönyvekből, a történelem sosem kedvelte a Wall Street prognosztáit. Az S&P nyeresége a 2008–2009-es pénzügyi válság óta minden évben alulmúlta az előrejelzést. Szoros kivételt a 2018-as év, melynek első prognózisai még a kínai mélypontok idején születtek, s végül eleve nyomott számokkal futott neki a piac ennek az esztendőnek, így sikerült átugrania a fűbe ejtett lécet.

Ám ezúttal nem csupán fel van téve a léc, de különösen magasra srófolták a mércét. Az idei S&P 500 operatív profit az előrejelzések szerint 10 százalékkal haladja meg a tavalyit, míg jövőre további 14 százalékot, a következő évben meg újabb 11 százalékot várnak.

Erre már hevesen csóválják a fejüket a borúlátásra hajlamos elemzők, mert a múlt század nyolcvanas évei óta csak kétszer fordult elő, hogy az amerikai vállalatok három egymást követő évben két számjegyű nyereségnövekedést érjenek el, recessziós kilábalás nélkül. A kilencvenes évek dereka és a 2000-es évek közepe szolgál ilyen meglepő historikus példával.

Jó kérdés, hogy

ismét aranyéveket élünk-e.

Amikor a gazdaság se nem forró, se nem fagyos, s híre, se hamva nincs a piacon a medvéknek.

Az biztos, hogy a haszonkulcsok már most is magasak. Ilyet csak a második világháború utáni csúcsok idején mértek. Vajon fokozható még a profitabilitás?

Reményt kelt az infláció mérséklődése, mert így a magas kamat oka immár csupán az erős gazdaság. Más szóval, ha lanyhulna a teljesítmény, akkor bátran léphet a Fed, s belevághat a kamatcsökkentési periódusba.

Ha bármi probléma adódna a növekedési sztorival, még mindig itt van a Fed

– mondja Luigi Speranza, a BNP Paribas befektetési bankjának vezető közgazdásza. Tulajdonképpen a Fed eladási opciójával van dolgunk, amely most fedezi a részvénypiacot. Más szóval, a részvények mindaddig jól teljesíthetnek, amíg a gazdaság annyira túl nem pörög, hogy a jegybankárok kamatot emeljenek. Úgy tűnik, ezt most vállalható kockázatnak tekinti a Wall Street.