Lendületben a Dél – az EKB új dilemmája?

Az EKB-nak úgy kellett egységes monetáris politikát kialakítania, hogy az eurózóna tagállamainak gazdasági szerkezete, termelékenysége, pénzügyi és munkaerőpiaci helyzete drámaian eltért egymástól. Míg az „északi” eurózóna-országok – például Németország, Belgium vagy Franciaország – növekedést és külkereskedelmi többletet mutattak viszonylag alacsony munkanélküliségi ráták mellett, addig a déli államok, mint Görögország, Olaszország vagy Spanyolország, mély recesszióval és adósságválsággal küzdöttek, több éven át ikerdeficit és rendkívül magas strukturális munkanélküliség mellett működve.

Egyetlen közös valuta, egyetlen kamatláb – de nagyon különböző gazdasági valóságok.

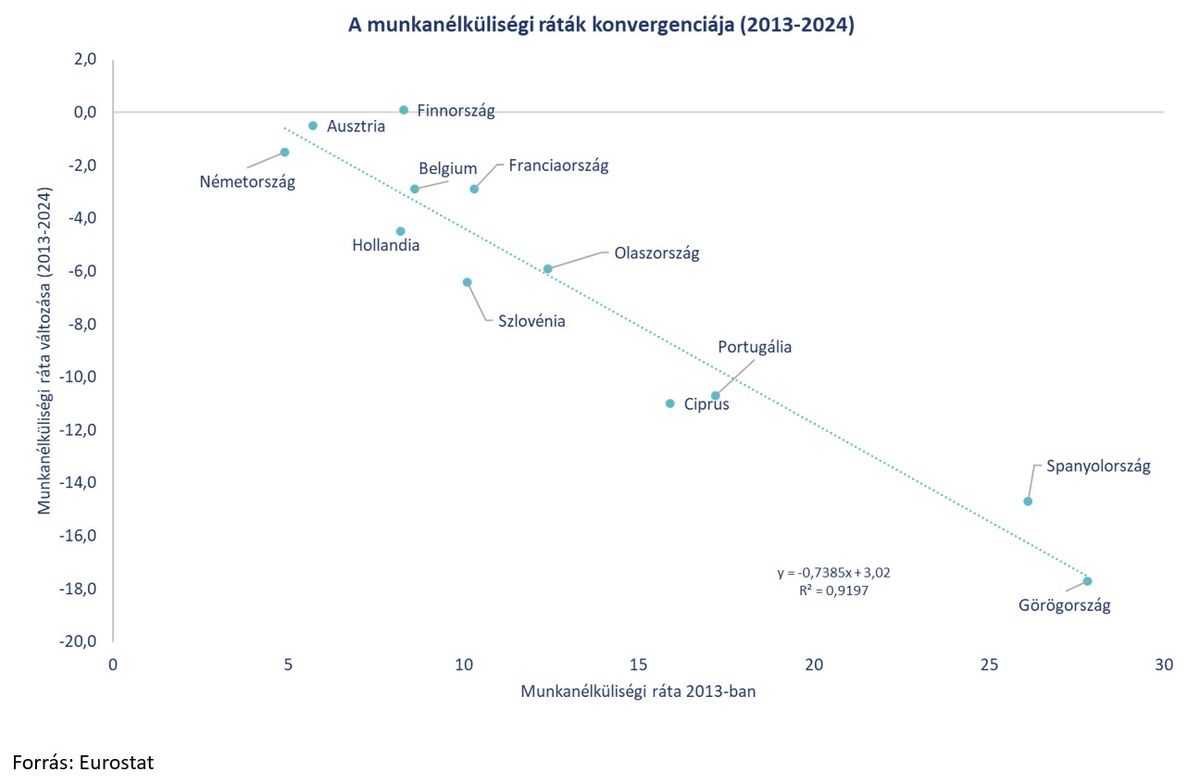

Közelít-e egymáshoz Észak és Dél?

A munkanélküliségi rátákat vizsgálva a lenti ábra alapján egyértelmű, hogy 2012-től napjainkig a dél-európai eurózónatagok esetében következett be a legnagyobb csökkenés. Mindenképp jó hír, hogy a konvergencia nem amiatt következett be, mert az euróövezet északi részén nőtt volna a munkanélküliség, esetükben is csökkenésről beszélhetünk, de az alacsonyabb kiindulási szint miatt az mérsékeltebb volt.

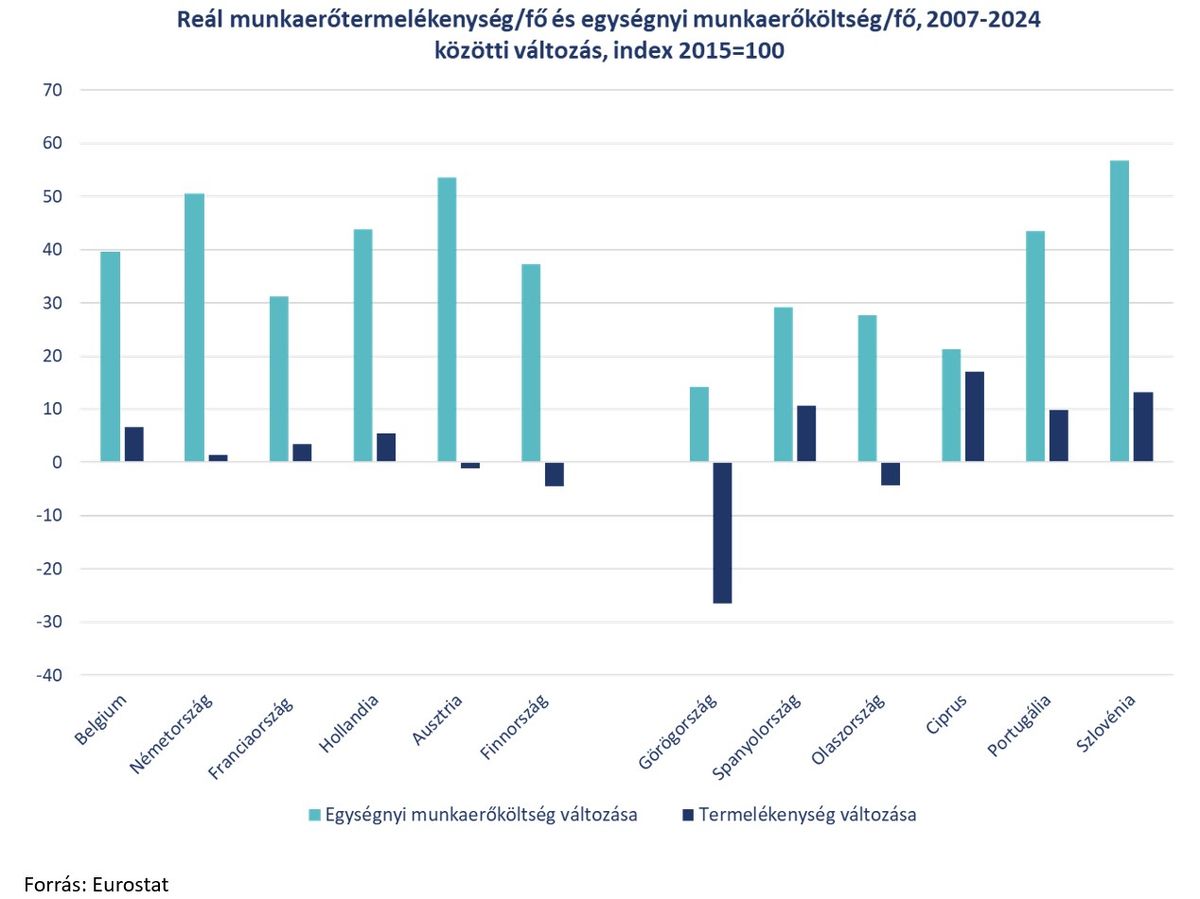

A munkanélküliség csökkenése kétségtelenül pozitív fejlemény, ugyanakkor önmagában még nem jelenti a gazdaság hatékonyságának javulását. Éppen ezért érdemes megvizsgálni, hogy 2007 és 2024 között miként alakult a termelékenység és az egységnyi munkaerőköltség, hiszen ezek mutatják meg valójában, mennyire fenntartható és versenyképes a foglalkoztatás bővülése. Az adatok a vizsgált országok esetében alább láthatók:

Az adatok arra utalnak, hogy az eurózónán belüli konvergencia az elmúlt években előrehaladt, különösen a munkaerőpiaci folyamatokban. A déli tagállamokban 2013 és 2024 között jelentősen csökkent a munkanélküliség, sokkal nagyobb mértékben, mint az északi országokban. Ez részben annak köszönhető, hogy a válság után bőséges munkaerő-tartalék állt rendelkezésre, így a gazdasági élénkülés gyorsan lekötötte a korábban nem dolgozó munkaerőt. Ezzel szemben az északi tagállamokban – ahol a foglalkoztatás már a válság előtt is magas volt – a munkanélküliség csökkenése mérsékeltebbnek bizonyult.

Érdekes ugyanakkor, hogy az egységnyi munkaerőköltség növekedése átlagban továbbra is erőteljesebb volt a fejlettebb északi országokban, annak ellenére, hogy a termelékenység bővülése délen több ország esetében is gyorsabb ütemet mutatott. Ez a bérdinamika arra utal, hogy a munkaerőpiaci feszesség és a vélhetően erősebb szakszervezetiség északon magasabb bérfelhajtó hatást eredményezett. A déli gazdaságokban ezzel szemben – ahol a magas munkanélküliség mellett a turizmus és a szolgáltatások dominanciája miatt a munkaerő talán könnyebben is pótolható – a munkavállalók alkupozíciója gyengébb maradt, ami visszafogta a bérnövekedést. Ez a különbség hozzájárult ahhoz is, hogy az inflációs nyomás az elmúlt években jellemzően erősebb volt északon.

Hagyományos iparcikk kontra szolgáltatásalapú gazdaság

Külön figyelemre méltó, hogy a versenyképességi-termelékenységi dinamika szempontjából a lemaradás az elmúlt években nem a hagyományosan gyengébbnek tartott déli tagállamokból, hanem sokkal inkább a fejlettebb, ipari szerkezetű északi országokból eredt. A feldolgozóiparra épülő gazdaságok, mint Németország és Ausztria, fokozottan kitettek a gyengülő globális keresletnek és a kínai versenynek, miközben a szolgáltatásalapú déli gazdaságok relatíve stabilabb teljesítményt mutattak. Ez rámutat arra is, hogy a versenyképesség szempontjából a strukturális különbségek immár nem pusztán észak és dél között, hanem a válságba került hagyományos iparcikkek exportjára fókuszáló, illetve a szolgáltatásalapú modellek között is húzódnak.

Az Európai Központi Bank szempontjából mindez kettős következménnyel jár:

- Egyrészt a konvergencia előrehaladása megkönnyíti a monetáris politika kialakítását: a munkaerőpiaci feszességben ma sokkal kisebb a különbség, mint 2012-ben, ami csökkenti az egységes kamatpolitika torzító hatásait.

- Másrészt viszont új típusú kockázat is megjelent. Ha a jelenlegi növekedési tendenciák folytatódnak, akkor a déli tagállamok gazdaságai könnyen az északiaknál jóval túlfűtöttebbé válhatnak. Ezzel szemben az északi országok, különösen Németország és Ausztria, a gyengébb ipari teljesítmény és az exportpiacok bizonytalansága miatt inkább monetáris stimulusra szorulnának.

Az egységes EKB-kamatlábat sok bírálat érte a múltban is, mivel figyelmen kívül hagyja az euróövezeten belüli gazdasági egyenlőtlenségeket. Emlékezzünk vissza, a 2000-es években ez egyensúlytalanságokhoz vezetett: Spanyolországban például hozzájárult a fenntarthatatlan fellendüléshez, míg Németország stagnált. Az olcsó tőke a déli gazdaságokba áramlott, ami ingatlanbuborékokat okozott, és az adósságválsághoz is hozzájárult. A 2008-as globális pénzügyi válság feltárta ezeket a sérülékenységeket, és Dél-Európát sújtotta a legkeményebben.

Az EKB a közeljövőben a 2012-es helyzet tükörképével nézhet szembe: míg akkor a Dél volt válságban és az északi mag húzta az eurózóna gazdaságát, ma közel fordított a helyzet. A kihívás most is abban rejlik, hogyan lehet egy olyan monetáris politikát kialakítani, amely egyszerre kerülné el a túlfűtést délen és a stagnálást északon. Jó hír legalább, hogy a vizsgált északi országok kedvezőbb pénzügyi stabilitási mutatókkal rendelkeznek ma, mint amilyenekkel a déliek rendelkeztek 2012-ben. Talán mégis könnyebb most az EKB-s közgazdászoknak.