Kidurran, vagy tovább hízik a Tesla- szuperbuborék?

A Tesla gyorsjelentése január 26-án este várható, és az ezt megelőző időszakban a részvény aktivitása lefelé tendál. A cég árfolyama több mint 13 százalékot ugrott amikor kiderült, hogy a termelésben újabb rekordot született,

ugyan nem érte el a korábban célként kitűzött 1 millió autót, de így is kellemesen csengő szám lett (308 600), amivel megdöntötte nem csak a legtöbb, hanem az összes előrejelzést 16 százalékkal.

Azóta, egyrészt talán az eufória csökkenésének, másrészt pedig az akadozó gazdasági folyamatoknak köszönhetően, a részvény mélyrepülésnek indult: 1199 dollárról 970 dolláros szintekre esett.

Mit várhatunk a gyorsjelentéstől?

A Tesla kritikusai régóta hangoztatják az okokat, mi szerint az autóipari cég részvényei túl vannak értékelve. Ennek többek között, hogy a Model 3 túl drága, így soha nem lesz népautó, vagy a Model 3 soha nem fogja tudni felvenni a versenyt a német autógyártókkal. Ráadásul a Tesla minél több autót ad el, annál több veszteséget termel, így soha nem lesz nyereséges az állami támogatások nélkül. Európában már most látható, hogy a Teslának visszaesőben van a részesedése. Arra is sokan hivatkoznak, hogy az FSD Beta egy életveszélyes szoftver, és soha nem lesz képes arra, amivel hitegetik az embereket, a szolár üzletág pedig egyáltalán nem nyereséges, és egy ilyen alacsony marzzsal üzemelve nem is növelheti jelentősen a részvények értékét.

Az optimisták tábora is egy hosszabb listával igyekeznek alátámasztani igazukat, ha arról kérdezzük őket, hogy a Tesla miért van szerintük alulértékelve. Az érvek között szerepel, hogy a Teslát nem egy autógyártó cégként kell értékelni, hanem egy technolgiai vállalatként. Szállóigévé vált a követői számára, hogy a Tesla egy computer on wheels, azaz egy guruló számítógép. A gyakorlatban manapság kevesen kérdőjelezik meg, hogy az ágazatban a piacvezető szoftver a Tesláé, ahogy az sem vita tárgya, hogy a legjobb töltési hálózattal is a Tesla rendelkezik. Az autóval kapcsolatban is találunk bőven ellenérveket: puritán a belső, kevés az extra, nyomott, az aerodinamikát előtérbe helyező a formatervezés, rossz az összeszerelési minőség, vagy hogy az árához mérten nem vállalható a szervízhálózat szinvonala sem.

Musk mánia

Lassan nem telik el hét úgy, hogy a médiában ne hallanánk hideget vagy meleget a Tesla már-már kultikus vezetőjéről, Elon Muskról. Legyen szó a SNL szerepléséről ahol éppen Wariót játssza el, vagy valamelyik Twitter kirohánásáról ahol éppen az adózási rendszert kritizálja vagy valamelyik milliárdos kompatriótájával kerül összetűzésbe, legyen az Bezos vagy Zuckerberg. Vitathatatlan, hogy Musk egy megosztó figura. Sok alkalmazott mondta már, hogy nem egyszerű vele együtt dolgozni, de erre figyelmezteti is a potenciális munkavállalókat akik valamelyik cégéhez jelentkeznek. Az üzenete

Ne gyertek ide dolgozni, ha egy 40 órás munkahelyre vágytok, akkor gyertek ide, ha meg akarjátok változtatni a világot.

Ha nem is az egész világot, de pár szektort már sikerült felforgatnia, legyen szó az internetbankolásról a Paypallel, vagy a rakéták piacáról a SpaceX-szel. A legtöbb vezető ilyen eredmények után valószínűleg venne valahol egy szigetet és hedonista élvezeteket üldözve kivenne pár év szabadságot. Musk ambiciója ezzel szemben egyre csak növekszik. Új cégeket alapított,-mint a Boring Company, vagy a Neuralink-, amelyek teljesen más iparágakat akarnak meghódítani. Az álma, hogy az emberiséget a Marsra eljuttassa, és ott szeretne meghalni is.

A Tesla missziója

A Tesla weboldalán olvasható a cég missziója, amely egy durva fordítással úgy hangzik:

egy fenntartható jövő elhozatalának a felgyorsítása.

Mit jelent ez a gyakorlatban? A cég 2030-ra évi 20 millió autót szeretne gyártani. A történelem során nem volt olyan autógyártó, amely ilyen, vagy akár ezt megközelítő növekedést tudott volna elérni. 2017-ben a Model 3-ak gyártásával is annyi probléma volt, hogy sokan a cég végét prognosztizálták.

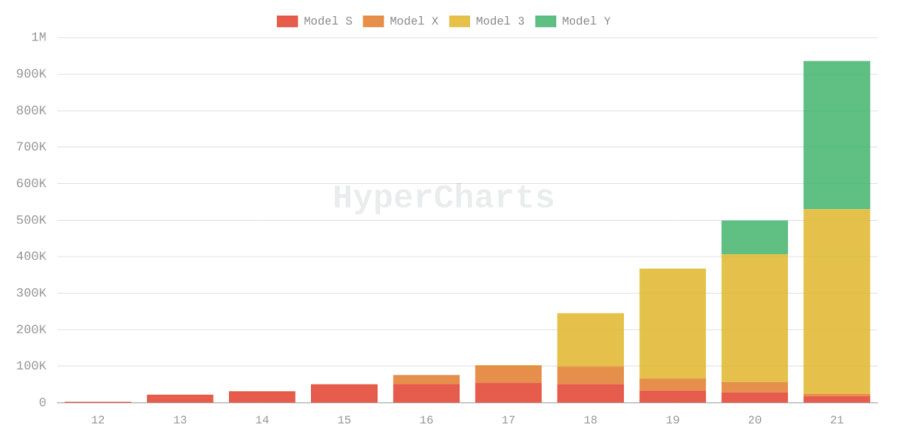

A Tesla értékesítése

Ahogy az a diagramon is látható, a kritikusaik teljesen jogos felvetéseinek ellenére a Teslának sikerült megvalósítania ezeket a számokat, és éves szinten nagyjából tartják az 50 százalékos CAGR (összetett éves növekedési rátát)-et. Természetesn anygobb falat 10 millió autó legyártani, mint pár százezret, ugyanakkor egyre többen hajlandóak bizalmat szavazni a cégnek, hiszen a korábban kitűzött legfontosabb céljaikat ezidáig sikeresen elérték.

Mi a Tesla titka?

Sokszor szokták Elon Muskot Steve Jobs-hoz hasonlítani, ez alapján érdemes párhuzamot vonni a Tesla és az Apple között. Az Apple nagy érdekessége, hogy az első iPhone megjelenése után szerzett kezdeti óriási részesedésük ellenére 2021. második negyedévében az okostelefonok piacán az eladások csupán 13 százalékát uralták, a porfittortából ugyanakkor 75 százalékot tudhattak magukénak. Amikor az Apple 2007-ben bemutatta az iPhone-t a befektetők többsége kikerekedett szemekkel figyelte, hogy egy telefont 600 dolláros áron akarnak értékesíteni. Több telekommunikációs cég is visszautasította őket eleinte, mert nem láttak fantáziát a termékben. Ne felejtsük el, hogy már ekkor is minden színben, méretben és funkcióban kielégítő termékek voltak elérhetőek minden piaci szegmens számára. Mit tudna háromszor annyiért egy ilyen eszköz kínálni egy már kiépült piacon? Ahogy múltak az évek az iPhone újra és újra rekordokat döntött.

Az Apple talán legnagyobb dobása az volt, hogy ímg a legtöbb gyártó több mint 60 különböző modellel volt jelen a piacon, ők a termékpaletta szűkítése mellett döntöttek, és sok évig egy méretben és csak pár bővítési opcióval ajánlották terméküket, majd termékeiket. Mindez jelentősen csökkentette az összeszerelés és logisztikai nehézségeket amikkel monumentális költségeket tudtak megspórolni maguknak. Ez a tendencia mind a mai napig igaz, ugyan valamelyest bonyolódott a felhozatal a méretek, memóriák és a pro verziók eljövetelével, az továbbra sem kérdés, hogy a termékfelhozataluk összeállítása összemérhetetlenül egyszerűbb, mint bármelyik vetélytársuknál.

A Tesla az új Apple? De miben?

A Tesla számai azért elképesztőek, mert 2021 jelentős részében gyakorlatilag csak két modellel rendelkeztek, a Model Y-nal és a Model 3-mal. A drágább modelleiket a frissítés miatt nem, vagy elenyészően kis számokban gyártottak. Ez egy hozzávetőleg 10 000 alkatrészből álló autónál óriási előny gyártásnál. Mind az alapanyagok beszerzése, mind a gyártás egyszerűsége végett. Ennek ellenére az átfutási idő folyamatos emelkedése miatt áremelésre kényszerültek, ami azt eredményezte, hogy jelenleg 20-30 százalékkal drágábban juthatunk egy Teslához, mint 2020-ban.

Azt gondolhatnánk, hogy mindez betudható a chipválság okozta hiánynak és a gyártáshoz használt alapanyagok árainak növekedésének, de a gyártási számok és az előző gyorsjelentések vizsgálata egy másik képet fest le:

A marzsok

Az üzemeltetési haszonkulcsuk a tavalyi harmadik negyedévben elérte a 14,6 százalékot. Érdemes ezt összehasonlítani a Volkswagen marzsaival, a német gyártó, amely megközelítőleg tízszer annyi autót gyárt mint jelenleg a Tesla, 5,5-7 százalékos haszonkulccsal üzemel. Ez azt jelenti, hogy a Tesla két-háromszor annyira jövedelmező jelenleg, mint a hagyományos gyártók. Elgondolkodtató, hogy mi történik majd, ha a világ ténylegesen elkezd átállni elektromos autókra, és az olyan óriások mint Volkswagen vagy a Toyota, kénytelen lesz éves szinten több millió hagyományos autó gyártását leállítani, hogy befektetéseiket az elektromos járművek fejlesztésébe iránythassák át. Részeben ez az oka annak, hogy az autógyártók hagyományosan nem számítottak jó befektetésnek, de mindez az elektromos autókkal változni látszik.

Innovációk

A Tesla tavaly szeptemberben tartotta a Battery Day nevű rendezvényét. Ennek nem volt akkora visszhangja a médiában, mint a megszokott Tesla rendezvényeknek, noha itt mutatták be azokat a technikai vívmányokat, amelyeknek ha csak felét sikerül megvalósítani, a vetélytársaknak nagy problémákkal kell majd megküzdeniük. Bemutatták a többi között a 4680-as akkumulátor technológiájukat, amellyel potenciálisan 16 százalékkal nagyobb hatótávot képesek elérni ráadásul pár éven belül jelentősen csökkenthetik az akkumulátorok árát is. Az akkumulátor jelenleg egy elektromos autó árának megközelítőleg 40 százalékát teszi ki.

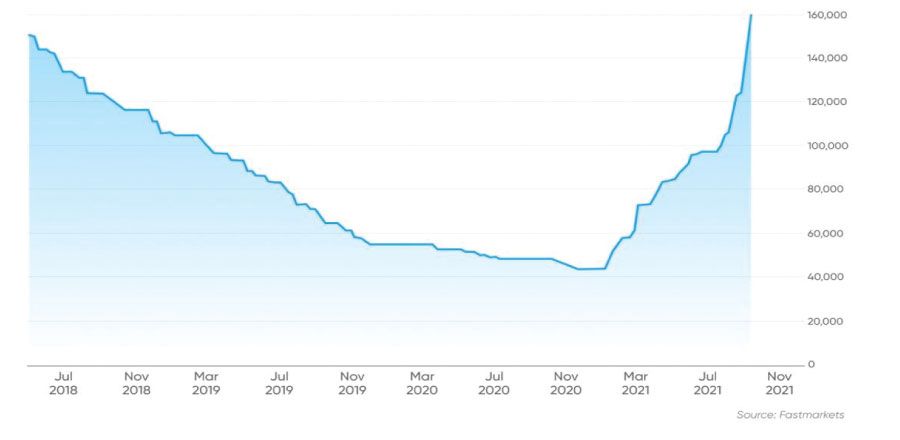

A lithium árának alakulása

Bemutatták a strukturális akkumulátor-szerkezetüket, amivel az autóik 10-20 százalékkal könnyebbek lehetnek. A száraz elektróda gyártását is demonstrálták, amivel a jövőben tizedére tervezik csökkenteni az akkumulátorok elkészítésének idő- és helyigényét.

A versenytársak

A médiában évek óta hallható, hogy ha beindulnak a nagy, száz éves múlttal rendelkező autógyártó cégek, azok könnyen le fogják söpörni a színpadról a Teslát. A nagy autógyártók be is indultak, és több kiemelkedő opció is megjelent a piacon. Gondoljunk csak a Porsche Taycanra, az Audi E-tron-ra, a Jaguar I-Pace-re, a Mercedes EQS-re, vagy a költségkímélőbb lehetőségekre, mint az Ionic, vagy a Kona. Akkor a Teslának valóban befellegzett? Ha egy piaci résztvevő elektromos autót akar gyártani, gyorsan szembesül azzal a problémával, hogy óriási lithium készletekre lesz szüksége. Ez súlyos probléma, főleg, hogy már most is hiány van belőle. A Teslának ez egy stratégiai előnye, hiszen a világ legnagyobb lithium -felhasználójaként ők rendelkeznek a legnagyobb szerződésekkel a piacon. Emiatt jobb árakat és hosszabb távú szerződéseket is tudnak kialkudni. A vetélytársak legnagyobb problémája a közeljövőben nem az lesz, hogy jó elektromos autókat tudjanak gyártani, hanem az, hogy azokat nyereségesen gyártsák.

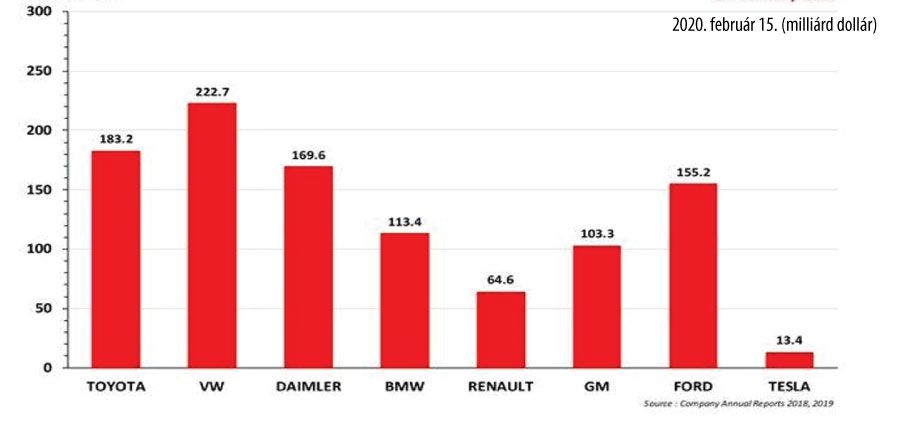

A nagy autógyártók adósságai 2019-ben

A felhők tehát gyülekeznek a tradicionális autógyártók körül.

Vegyem vagy adjam?

Feltételezhető, hogy a Tesla gyorsjelentésében ismét rekordmértékű operatív nyereségről számol majd be, ami ismét lendületet adhat a lejtőn lévő részvénynek. Nem lenne meglepő, ha bejelentenék az új austini és a berlini gyárak megnyitását is.

Az elmúlt időszakban készített drónfelvételeken olyan tesztautókat lehetett látni, amelyek végre az új 4680-as akkumulátorokkal vannak felszerelve, így feltételezhető, hogy ezeknek is elindul a próbagyártása Austinban. Arra is számítani lehet, hogy bejelentik a CyberTruck gyártásának elhalasztását, ami negatív hatást válthat ki a gyártó részvénypiacán. A halasztás feltételezhető oka, hogy a jelenlegi termelőkapacitásuk világszerte 3-6 hónapra előre le van kötve. Ha minden legyártott autójukat el tudják adni, akkor nem indokolt a gyártósorok terhelése egy új termék bevezetésével.

A P/S mutatót tekintve a Tesla részvénye jelenleg 22-es szorzó környékén mozog, amit összehasonlítva az Apple 7-es P/S mutatójával, erősen túlértékelt területnek tűnik. Ám amennyiben elhisszük, hogy a Tesla 2030-ra 5 millió autót tud évente gyártani, akkor ez a szorzó megközelítőleg 4,4-re esik vissza. Ehhez érdemes még hozzátenni, hogy ezt a mennyiséget a Tesla 2025-re tervezi elérni.