Csok: mindenki a kormányra vár, hamarosan jöhetnek a támogatásátalakítás részletei

Egyelőre pontos részletek még nem láttak napvilágot az új lakástámogatási rendszerről, az viszont már tudható, hogy a kormány a nem falusi csokot kivezeti és a helyébe egy ennél is hatékonyabban működő új támogatási formát indít csok+ néven. Ennek feltételeiről azonban egyelőre nem derült ki semmi konkrétum. Az ugyanakkor valószínű, hogy 2024-től az újonnan megszületett gyerekek után járhat majd támogatás, így jó eséllyel kizárólag fiatal házaspárok számára lesz elérhető. A jól működő falusi csokot ugyanakkor megtartják, illetve kibővítik: az úgynevezett preferált kistelepüléseken a jelenleginél kedvezőbb feltételekkel lesz elérhető a támogatás.

Fotó: Mirkó István / Magyar Nemzet

Az egyiknek várnia, a másiknak sietnie érdemes

Mivel a falusi csok összege jövő évtől jelentősen emelkedik, így aki ezt venné igénybe, annak a Bankmonitor.hu tanácsa szerint érdemes várnia. Például használt lakás vásárlására – amennyiben ezzel egyidejűleg korszerűsítést és/vagy bővítést is terveznek, gyerekszámtól függően 1–15 millió forint kapható 2024-ben, ami kedvezőbb a jelenlegi 0,6–10 milliós összegnél. Szintén emelkedik a meglévő ingatlan korszerűsítésére igényelhető összeg is, a jelenlegi 0,3–5 millió forint helyett 2024-től 0,6–7,5 millió forint lehet a vissza nem térítendő támogatás.

Ráadásul a falusi csok mellé jövőre is igényelhető lesz a felettébb olcsó, maximum 3 százalékos kamatú csok-hitel, amelynek összege gyerekszámtól függően 10–15 millió forint lehet.

Amennyiben egy család még a jelenlegi feltételekkel igényelnének csok támogatást év végéig, nagyon kell sietniük. A lakásvásárlás és a hiteligénylés hosszadalmas procedúrának számít, egy lakáshitel átlagos átfutási ideje például 1-1,5 hónap, amennyiben minden zökkenőmentesen zajlik. Még hosszabb a folyamat akkor, ha lakást is el kell még addig adni, különösen akkor, ha csokkal vették, és az új ingatlanra szeretnék azt átvinni. Erre rímel a Magyar Nemzeti Bank szeptemberi Hitelezési folyamatok kiadványában szereplő megjegyzés is:

A családtámogatási intézkedések feltételeinek 2024. január 1-jétől életbe lépő változásai az idei év hitelkeresletére is kihatnak: a falusi csok esetében elhalasztott, míg a városi csok esetében előrehozott keresletet várnak a bankok.

Mindenesetre az biztos, hogy érezhető élénkülést hozhatnak a visszafogott lakáspiacra azok a többgyermekes családok, akik szeretnék kihasználni az év végén megszűnő nagyvárosi csok adta kedvezményeket.

Ősz elején már voltak módosítások

A jelenleg működő csokra szeptember 1-jétől még vezetett be néhány szigorítást és könnyítést a kormány. Rövidült a gyermekvállalás határideje, és van olyan könnyítés, amelyet visszamenőleg is alkalmaznak. Mint megírtuk, szeptember elsejéig legfeljebb két vállalt gyermek után járt a támogatás, ma már azonban a csok valamennyi formája igényelhető: akár három vállalt gyermek mellett is, így például használt lakás vásárlásánál is. Szeptemberig csak két gyermeket lehetett előre vállalni. Mindezzel párhuzamosan a gyermekvállalási határidő némiképp szigorodott. Egy vállalt gyermeknél négy, két vállalt gyereknél nyolc, míg három vállalt gyereknél tíz év áll rendelkezésre. Szeptemberig az emelt, 10 millió forint összegű csoknál a vállalt gyerekszámtól függetlenül a határidő tíz év volt. Például, ha egy pár a két meglévő gyermeke mellé harmadikat is vállalt, akkor a harmadik gyerek megszületésére tíz évük volt korábban, míg szeptember 1-jétől négy éven belül meg kell születnie a babának ahhoz, hogy teljesüljön a támogatási feltétel.

Fontos, hogy a módosított határidőket a már folyamatban lévő igénylésekre nem alkalmazhatják. A jogalkotó ebben a kérdésben is keményebb feltételeket szabott.

Ha a pár vállalt gyermekre vette igénybe a csokot, és önként visszafizeti a kapott támogatást a gyermekek megszületése előtt, akkor a támogatás összegén felül még büntetést is kap.

Fotó: Mirkó István / Magyar Nemzet

Ez az emelt, 10 millió forint összegű csok esetében a Ptk. szerinti büntetőkamat ötszöröse, de legfeljebb 5 százalék. Ugyanakkor jó hír, hogy szeptember 1-jétől a tb-jogviszony szüneteltetése nem minősül megszakításnak, vagyis ezzel együtt is teljesülhet az egybefüggő kétéves tb-jogviszony, ami a csok igényléséhez elvárás. További könnyítés az ősz kezdetétől, hogy ha nem sikerül a szerződéskötéskor vállalt három gyerek, nem szükséges büntetést fizetni a támogatott hitelre. Ugyanis a jelenleg érvényben lévő rendelet alapján már két gyermek is elégséges lesz a 10 milliós támogatott hitelhez.

A számok önmagukért beszélnek

„A magyar családpolitikánk egyik fontos pillére az otthonteremtés, ami a családalapítás egyik legfontosabb feltétele. A csok a hazai családpolitika zászlóshajója, amely 2016 óta nyújt segítséget azoknak a gyermekes családoknak, akik újabb, nagyobb, korszerűbb otthonba szeretnének költözni” – foglalja össze közös tanulmányában Papházi Tibor a Kopp Mária Intézet (KINCS) kutatója és Pári András kutatási vezető a Kapocs című negyedévente megjelenő intézeti kiadványban.

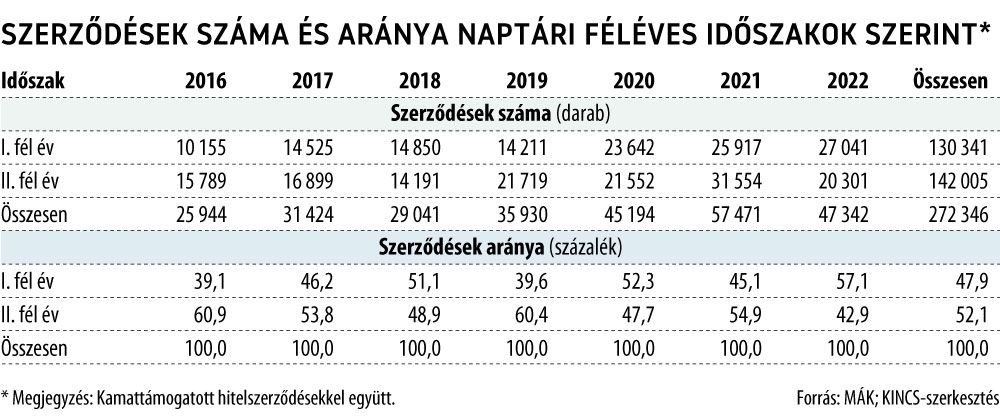

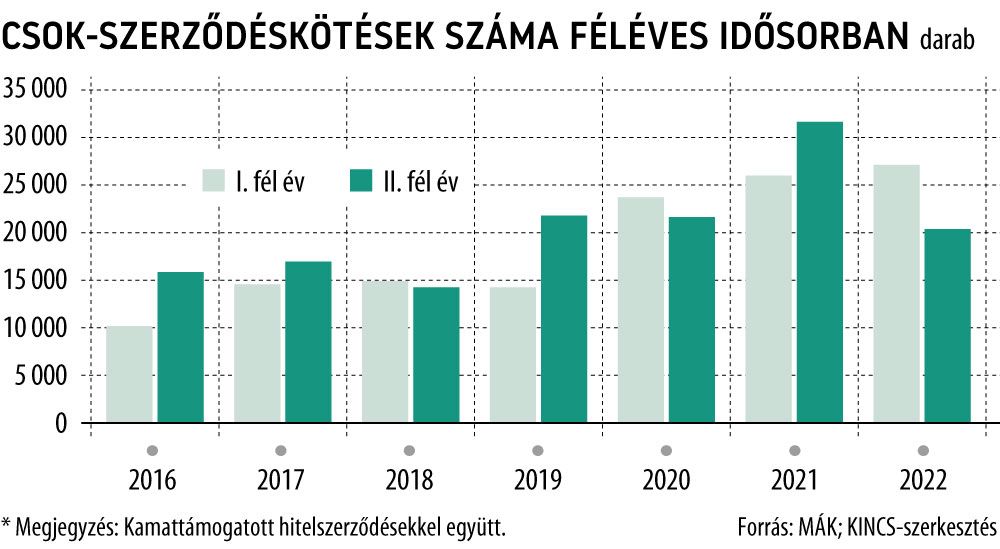

A csok bevezetése óta számottevően megemelkedett a megkötött szerződések száma: a 2016-os bázisévhez képest 2022-ben 82,5 százalékkal több szerződést kötöttek a Magyar Államkincstár (MÁK) adatai alapján, bár a legtöbb szerződéskötésre ez idáig 2021-ben került sor. Az elmúlt hét évben összesen 203 ezer család vette igénybe a csokot, közülük csaknem 69 ezer esetben csok hitelt is felvettek. 2022-ben 47 342 szerződést kötöttek, aminek 30 százaléka volt kamattámogatott hitelszerződés.

Fotó: Shutterstock

„A családi otthonteremtési kedvezmény (csok) főbb eredményei, 2016–2022” című összefoglalóban a szerzők részletekre is kitérnek. A statisztikai adatok szerint az új lakásokat érintő szerződések száma 2022-ben 27,2 százalékkal volt több, mint 2016-ban. A falusi csokra irányuló szerződések száma még nagyobb mértékben, 2,3-szeresére nőtt tavaly 2016-hoz képest. A kamattámogatott hitelekre vonatkozó szerződések száma a 2016-os bázisévhez képest közel ötszörösére nőtt az elmúlt évben. Míg a használt lakásokat érintő szerződések száma 2022-ben 2016-hoz képest alig változott, a 2021-es csúcsévhez képest ötödével csökkent. Tavaly nagy ingadozás figyelhető meg a szerződéskötésekben, hiszen 2022 első felében az előző év azonos időszakához képest még alig volt visszaesés, a második fél évében viszont megközelítőleg 40 százalékkal csökkent a használt lakás vásárlásához kapcsolódó csok szerződések száma.

A visszaesés 2022-ben minden településtípusban megmutatkozott.

A csokot igénylők családok közül minden második személy a 30–39 éves korosztályba tartozott. Míg a vissza nem térítendő támogatások összege 2016-ban 66,9 milliárd forint volt, addig 2022-ben 107,4 milliárd forint, ami 60,5 százalékos növekedést jelentett.

A szakemberek szerint a csok egyik legnagyobb eredménye, hogy a szerződésekben előre vállalt gyermekek száma 2022-ben meghaladta a 21 ezer főt.

Összevetve a meglévő és a vállalt gyermekek számát, megállapítható, hogy 2022-ben az előző évekhez képest a családok átlagosan kevesebb meglévő gyermekkel és több gyermek vállalásával kötötték a csokkal érintett szerződéseket.

2016-ról 2022-re 75,8 százalékkal emelkedett az előre gyermeket vállaló családok száma, míg a vállalt gyermekeké 79 százalékkal és az egy családra jutó átlagos előre vállalt gyermekek száma 0,51-ről 0,63-ra emelkedett. A szerzőpáros megállapítása optimizmusra ad okot: „Amennyiben a csok keretében tett gyermekvállalások teljesülnek, a vizsgált időszak adatai alapján a csokot igénylő családok termékenységi mutatói meghaladják a 2,1 értéket, amely a szakirodalom szerint biztosítaná a népesség reprodukcióját ezen famíliák körében.”

A legfontosabb változások a 2016-os kormányrendeletek hatálybalépése óta:

|