Olajról földgázra vált Afrika, Európa gondjaira azonban ez aligha gyógyír

Sorra vonulnak ki, vagy állnak át cseppfolyósítottföldgáz- (LNG) projektekre az olajipari óriásvállalatok Afrikában. A Wood Mackenzie energetikai tanácsadócég szerint ez oda vezet, hogy a földrész földgázkitermelése a 2030-as évek közepére a jelenlegi duplájára nőhet. A váltás egyébként segíthet részben orvosolni Afrika élelmezési problémáit, mivel az el nem égetett és exportra el nem adott földgáz maradékát fel lehet használni műtrágyagyártáshoz.

Az olajcégek kivonulása részben érthető: évtizedek óta sok a háborús konfliktus, és sok országban nagyüzemivé vált az olajlopás. A folyamat nem ma kezdődött, inkább csak felgyorsult: Afrika részesedése a globális olajtermelésből a 2010-es 12,3 százalékról 8,1 százalékra esett vissza 2021-re a BP Statistical Review of World Energy adatai szerint.

Tavaly az ExxonMobil hagyta ott a legkisebb jelentőségű Kőolaj-exportáló Országok Szervezete- (OPEC) tag Egyenlítői Guineát, a Chevron és a Shell pedig Nigériának mondott búcsút. (Nem is csoda, hogy az afrikai termelők már második egymást követő évben maradtak el az OPEC-kvóták teljesítésétől.) 2022-ben főleg a nyugat-afrikai nyersolajprojektek fuccsoltak be egymás után, az ExxonMobil például úgy hagyta ott az egyenlítői országot, hogy 2026-ig még volt kitermelési engedélye.

Az év végén már csak napi 15 ezer hordó volt az amerikai óriáscég ottani termelése, amivel párhuzamosan az ország olajpiaca is zsugorodott: az OPEC szerint 2021-ben napi 93 ezer hordót termeltek, míg 2012-ben még 300 ezer hordónyi olaj volt a jellemző.

Az Exxon otthagyta Nigériát is, és vele tartott a Chevron és a Shell is,

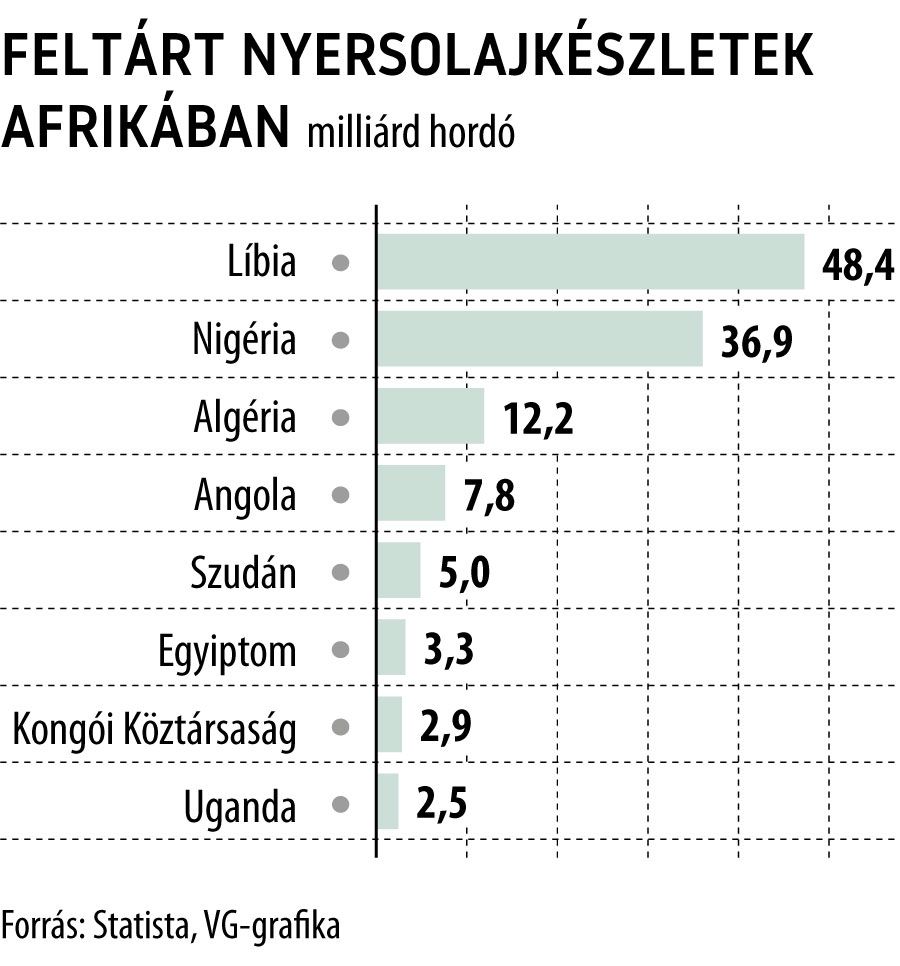

pedig ez az ország a kontinens legaktívabb nyersolaj-kitermelője, azonban a Niger folyó deltáján garázdálkodó bandák olyan szinten álltak rá a vezetékek lecsapolására, hogy az már a befektetett tőke megtérülését veszélyezteti: becslések szerint Nigéria tavaly több mint 3 milliárd dollárt bukott a vezetékek megcsapolásán. Nigéria olajtermelése tavaly 32 éves mélypontra zuhant, napi egymillió hordónyi mennyiség alá, pedig a rá jutó OPEC-kvóta 1,8 millió hordónyi olaj kibányászása lenne. Nem úszta meg az exitsorozatot Angola sem, holott az ottani olajszektort a tenyerén hordozza Joao Lourenco elnök, tavaly mégis búcsút intett nekik a TotalEnergies. Szinte már csak Algéria és Líbia maradt vonzó az olajszektor szereplői előtt, a két országban nem is vesztett lendületet a külföldi tőkebeáramlás a részükről.

A Wood Mackenzie Afrikáért felelős kutatási igazgatója – Gail Anderson – szerint a döntésekhez nincs köze a Covid-járványnak, az olajcégek már korábban határozhattak: egyszerűen válogatósabbak lettek, ahol bizonytalanabb a megtérülés, onnan gondolkodás nélkül elköszönnek. Azok a beruházások, amelyeket Afrika elveszít, jórészt az Egyesült Államokban, Kanadában, Guyanában és Brazíliában valósulnak meg, az afrikai OPEC-tagoknak pedig idén még inkább teperniük kell, ha teljesíteni akarják a rájuk eső kvótát. Sokan az érintett afrikai kormányokat hibáztatják, elég csak a termelési engedélyek hosszan tartó kiadására gondolni.

Carole Nakhle, a Crystol Energy vezérigazgatója szerint is

ingoványos terület befektetői szemmel a fekete kontinens: gyakran változik a politikai széljárás, s vele együtt a szabályozói környezet,

ideértve például az adózási szabályokat; könnyen elszállhatnak az olajcégek költségei, a megtérülés pedig nehezen tervezhető. Egyébként furcsa, hogy a folyamat akkor gyorsul fel, amikor az olajár jellemzően inkább magas, Európában pedig nő a kereslet az orosz olaj pótlására. Ráadásul a nyers olaj Afrikában is simán eladható lenne, például az erőművek részére (600 millió ember még mindig nem fér hozzá a villamos energiához).

Azonban az, hogy Afrika továbbra is tényező legyen a globális energiaellátási mixben, nincs veszélyben, az olajtermelés helyét idővel majd a cseppfolyósított földgáz (LNG) értékesítése veheti át. Több félbehagyott gázprojekt újra megnyílhat, ez a sztori pedig ismét fellendítheti a küföldi működőtőke-beáramlást. A TotalEnergies és az ExxonMobile máris Mozambikban helyezkedik, két hatalmas LNG-létesítményük vár engedélyeztetésre, az olasz Eni pedig már novemberben belevághatott az üzletbe, az ország úszó LNG-termináljából (Coral South) akkor futott ki az első szállítmányuk.

A Shell és az Equinor egy 30 milliárd dolláros LNG-exportterminál építését tervezi közösen Tanzániában. Szenegálban és Mauritániában – ahol szintén hatalmas gázlelőhelyek találhatók – nézelődik a BP, de több célország is az olaj- és gázcégek látókörébe került: Nigéria, Angola, Kongó és a Kongói Demokratikus Köztársaság gázmezői mind befektetőkre várnak.

Felpörögtek a kutatások más országokban is, óriási olaj- és gázmezőkre leltek például nemrég Namíbiában. Anderson szerint mindezek majd oda vezetnek, hogy

idén összesen 22 milliárd dollár upstream befektetés áramlik a szubszaharai országokba, a tavalyi 18 milliárd után.

Maradtak azért kockázatok bőven, intő példa Mozambik, ahol iszlamista fegyveresek évek óta fosztogatnak a gázlelőhelyekben gazdag Cabo Delgado régióban. Amíg ez így marad, aligha indulnak új beruházások, és emiatt valószínűleg a kevesebb kockázattal járó úszó LNG-projektekből valósulhat meg több a közeljövőben.

A kontinens LNG-szállítási piaca most évi 40-50 millió tonna, de tíz év múlva már 100 millió tonna van kilátásban. A legbiztonságosabb két ország Algéria és Egyiptom, ott viszont erős a belső kereslet, a kiviteli lehetőségek korlátozottabbak, így nagy kérdés marad, hogy Európa gázbeszerzési gondjait mennyiben oldhatja meg Afrika – rövid távon még aligha. Ugyan 2010 és 2020 közt a globálisan felfedezett új gázmezők 40 százaléka afrikai volt, de egyelőre csak a töredékén tudták felszínre hozni az energiahordozót. Természetesen dörzsöli kezét Kína és India is, egyre kevésbé tűnik őrült ötletnek, hogy ázsiai országok adjanak el afrikai gázt Európának.