Lakástakarék: a szerződők kétharmada havi 50 ezres befizetést vállal

Elsöprő többségben vannak a nyolcéves futamidőre szerződők, miután az ahhoz járó 30 százalékos kamatbónusz megegyezik a 2018 októbere előtt nyitott lakástakarékok állami támogatásának mértékével – derült ki az Online Navigátor Kft. kutatásából.

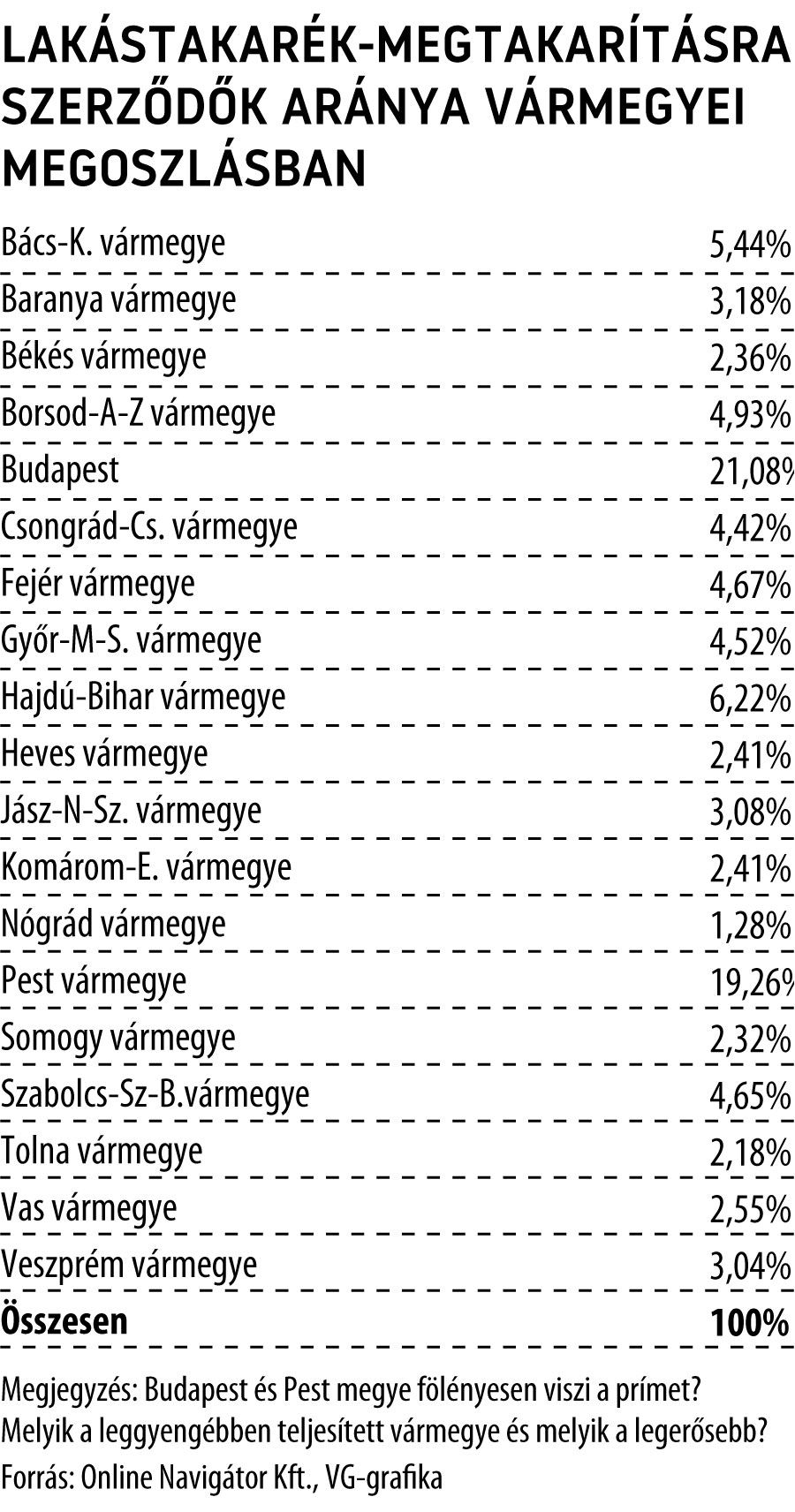

A tavaly szeptember és idén február között az Online Navigátor közvetítésével kötött Erste lakástakarék szerződéseket, illetve a szerződők összetételét vizsgáló elemzés eredményét most tették közzé.

A megfigyelt időszakban kötött

szerződések 86,5 százaléka nyolc évre, 13,5 százaléka négy évre szól,

nem véletlenül, miután a hosszabb távú konstrukcióhoz 30 százalék kamatbónusz jár, ami annyi, mint a 2018 októbere előtti időszakban állami támogatással indított lakástakarékoké volt.

Négy év sok esetben kevés idő például egy ingatlan felújításához tőkét gyűjteni vagy hitelfelvételhez az önerő összegyűjtésére,

a rövidebb táv ezért sem lett megközelítőleg sem olyan népszerű, mint a nyolcéves futamidő – derül ki a felmérésből.

Mekkora összeget fizetnek a legtöbben?

A lakástakarékra szerződők több mint 60 százaléka a maximális, 50 ezer forintos havi befizetést vállalja,

a második legnépszerűbb a 20 ezer forintos megtakarítás csak a szerződések 22 százalékában szerepel. Havi 30 ezer forintot minden tizedik szerződő utal, a 10 ezer forintos befizetést az új szerződők 4,4 százaléka, 40 ezer forintot alig több mint 1 százaléka fizet.

Lakástakarékot indítani a korábbi állami támogatásos időszakban maximum havi 20 ezer forinttal lehetett, de azóta a felújítási költségek és az ingatlanárak többszörösére emelkedtek, így a legtöbb lakáscél eléréséhez érdemes minél magasabb megtakarítási összeget választani.

Eltérő korosztályos célok

A 30 év alatti korosztálynak az egyetemi tanulmányai mellett nincs lehetősége megtakarítani, ráadásul ők a korábbi állami támogatásos időszakban még többnyire diákok voltak, így lehetőségük se lett volna rá, velük most kell megismertetni a konstrukciót.

A 30–40 év közötti korosztály jellemzően új ingatlan vásárlása miatt kíván lakástakarékot indítani, ami jelentheti azt is, hogy még nem az első saját ingatlan megvásárlása előtt állnak.

A 40 év felettiek többnyire meglévő ingatlanuk általános felújításai miatt indítanak lakástakarékot,

a 60 év felettek pedig legtöbb esetben a gyermekeik, unokáik részére kívánnak félretenni.