Az EKB dilemmája: mikortól nem válság a válság?

Az Európai Központi Bank (EKB) döntéshozói a jövő héten rendkívüli ülést tartanak Frankfurtban a monetáris politika stratégiájának felülvizsgálata érdekében – adta hírül a Hivatalos Monetáris és Pénzügyi Intézmények Fóruma (OMFIF). Bár a megbeszélés nem szerepel a hivatalos monetáris politikai ülések menetrendjében, az EKB terveit formálhatja arra vonatkozóan, hogy mikor és hogyan lehet kilépni a járvány során alkalmazott sürgősségi intézkedésekből. A bank jelenlegi, 1850 milliárd eurós kötvényvásárlási programja (PEPP) legalább 2022 márciusáig tart, de meghosszabbítható. Emellett várhatóan új szempontok merülnek fel az árstabilitás meghatározásában, miután több ország monetáris döntéshozója – különösen a dél-európaiak – lobbiznak az átmenetileg 2 százalékosnál magasabb infláció tolerálása érdekében. Az EKB 18 hónaposra tervezett monetáris politikai stratégiájának felülvizsgálata 2020 eleje óta zajlik – bár a járvány megzavarta – és az inflációs cél újradefiniálása mellett olyan másodlagos célokat vizsgál, mint a foglalkoztatás, az éghajlatváltozás vagy a fiskális politika – foglalta össze David Marsh, az OMFIF elnöke.

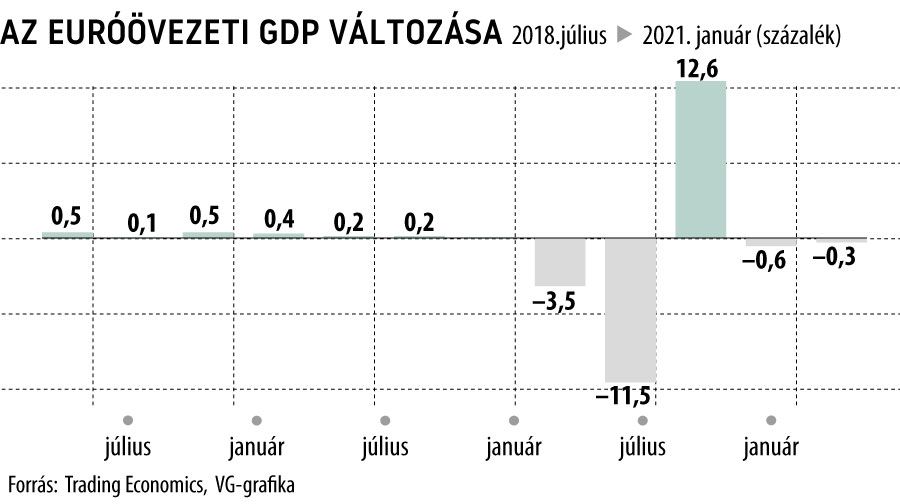

Az EKB soha nem látott mértékű rendkívüli ösztönzést nyújtott, hogy támogassa az európai vállalkozásokat és háztartásokat a járvány során. Hasonlóan járt el az Egyesült Államokban a Federal Reserve, és a világ többi nagy központi bankja is. A járvány okozta korlátozások fokozatos feloldása és a gazdasági fellendülést követően azonban mindinkább sürgetőbb kérdés, hogy mikor kezdje el kivezetni a támogatásokat. A túl korai fellépés – a hitelfelvételi költségek növekedése miatt – elfojthatja a gazdasági fellendülést, míg a túl késői a túlhevüléséhez, ennek következtében például elszálló inflációhoz vezethet, emellett a kormányokat túlzottan megnyugtatná a magas adósságszintekkel kapcsolatban. Christine Lagarde, az EKB elnöke csütörtökön, az Európai Parlamentben tartott beszédében kifejtette, hogy a legpesszimistább forgatókönyvet sikerült ugyan elkerülni, de továbbra is szembe kell nézni a vírusmutációk jelentette kockázatokkal, ami óva kell hogy intsen a kötvényvásárlási program túl korai visszafogásától.

Jens Weidmann, a Bundesbank német elnöke, az EKB egyik legkonzervatívabb döntéshozója szerint ugyanakkor a válságnak vége, ha a gazdaság visszatért a világjárvány előtti szintjéhez, amely jelenleg a jövő év első negyedévében várható, ezért ideje a PEPP-program kivezetésének pontos ütemét meghatározni. Ezzel ellentétben Fabio Panetta, az EKB igazgatósági tagja szerint a banknak csak akkor szabad visszafognia a támogatásokat, ha az inflációs várakozások visszatérnek a bank célkitűzéseihez, amit már egy évtizede alulmúl az euróövezet – derült ki a Reuters elemzéséből.

Jens Weidmann, a Bundesbank német elnöke, az EKB egyik legkonzervatívabb döntéshozója szerint ugyanakkor a válságnak vége, ha a gazdaság visszatért a világjárvány előtti szintjéhez, amely jelenleg a jövő év első negyedévében várható, ezért ideje a PEPP-program kivezetésének pontos ütemét meghatározni. Ezzel ellentétben Fabio Panetta, az EKB igazgatósági tagja szerint a banknak csak akkor szabad visszafognia a támogatásokat, ha az inflációs várakozások visszatérnek a bank célkitűzéseihez, amit már egy évtizede alulmúl az euróövezet – derült ki a Reuters elemzéséből.

Másik lényeges vitapont, hogy az EKB kötvényvásárlásait szigorú szabályok határozzák meg, ezek közül azonban néhányat a válságra hivatkozva átmenetileg feloldottak, hogy az EKB képes legyen reagálni a gyorsan változó piaci viszonyokra. Ezek a szabályok többek között azt írják elő, hogy a kötvényvásárlásoknak az egyes országok gazdaságának méretével, nem pedig az államadósság nagyságával kell arányosaknak lennie, és hogy az EKB-nak előre meghatározott összegű adósságot kell vásárolnia egy jól meghatározott időszak alatt. Emellett kizárólag befektetésre ajánlott kötvényeket vásárolhat, és egyetlen ország adósságának legfeljebb egyharmadát birtokolhatja. Ezek a szabályok megnehezítik az olyan erősen eladósodott országok segítését, mint Olaszország és Spanyolország, és ellehetetlenítenék Görögország „bóvli” besorolású kötvényeinek vásárlását. Ezért meghatározó kérdés, hogy a rugalmasságot milyen mértékben és meddig célszerű fenntartania a banknak, nehogy újabb válságot generáljon.