E-autók: ígéretekkel tele a padlás

Nagyon tanulságos egy brit cég, az Arrival helyzete. Az Oxfordtól néhány kilométerre létesített gyárban, amelyet a brit villanyautó-forradalom bölcsőjének kiáltottak ki, több tucat robotkar ágaskodik a szerelőcsarnokban – mozdulatlanul. Történt ugyanis, hogy a társaság egy másik üzeme, amelyet az USA-ban létesítettek, nem készült el időben. Így viszont a brit egységben, amelyben várhatóan azért ősszel beindul a termelés, csak 600 járművet gyártanak – a UPS megrendelésére –, ami kevesebb mint a fele az eredetileg tervezettnek.

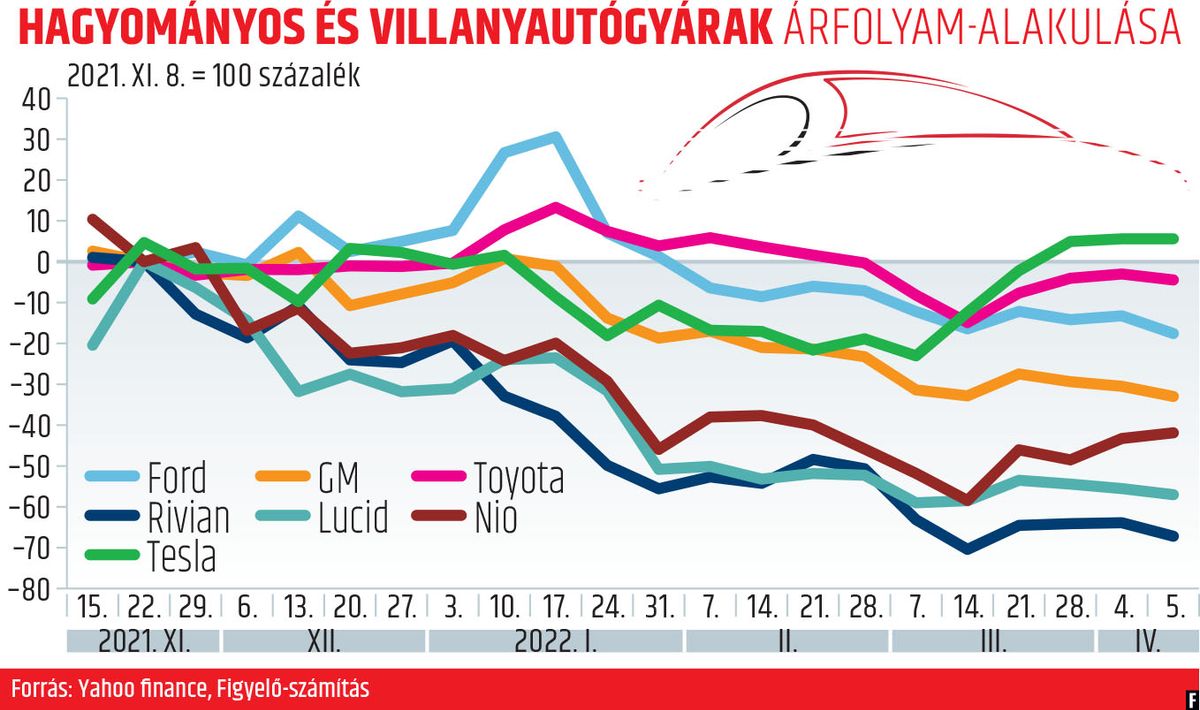

A helyzet – mondhatni – tipikus. A nagy e-autó-konjunktúra odáig eljutott ugyan, hogy a startupokat bevitték a tőzsdére, parádés árfolyamok alakultak ki – majd szakadtak be (lásd grafikonunkat) –, néhányuknál már a gyártócsarnokok is elkészültek, a legnehezebb feladat azonban még hátravan: el kellene kezdeni a sorozatgyártást.

A kínai Nio és az amazonos hátterű Rivian szintén ebbe a körbe tartozik. Az elektromos gépkocsik térhódítása hihetetlenül vonzó piaci lehetőségeket kínált. Itt a jövő – gondolták a befektetők –, egy teljesen új világ kezdődik, ráadásul úgy, hogy a piacra lépés költségei szinte elhanyagolhatók a hagyományos, robbanómotoros technológia ezen kiadásaihoz képest – vagyis rengeteg új belépőre lehetett számítani. És hát ott a Tesla példája; az amerikai vállalat szédítő értékelésével – sokak szerint szédítő túlértékelésével – csábítja a követőket. Mindennek eredményeképpen egy csomó cég nemhogy nyereség, de néha még árbevétel nélkül is pillanatok alatt a parketten találta magát. Canoo, Lucid, Nikola, Lord-stown, Fisker, Arrival, Rivian – mindannyian a börzén voltak úgy, hogy még egyetlen árva autót sem adtak el.

A befektetők meg vették őket, mint a cukrot. Az elmúlt két évben legalább 18 autógyár vált nyilvánossá, többnyire speciális célú felvásárlási társaságok (SPAC) révén, sokkal gyorsabban és persze jóval nagyobb kockázattal, mint ha egy hagyományos, befektetői tájékoztatóval és road-show-val összekötött nyilvános tőzsdei részvénykibocsátást hajtottak volna végre. A következő időszak sokuk számára kritikus lesz, ezt árfolyamaik mostani mélyrepülése is előrevetíti. Néhányuknál – Lordstown, Canoo, Lucid, Nikola – már vizsgálódik is a tőkepiaci felügyelet.

Közhely, de igaz: gépkocsit gyártani nem könnyű. A legjobb példa erre maga a Tesla, amelynek az árfolyama megjárta már a poklot is a mennyország előtt. Elon Musk cége jó egy évtizedig csak kínlódott, míg végre be tudták indítani a tömegtermelést. Musk maga is gyártási pokolnak nevezte ezt az időszakot: késtek az alkatrészek, a részegységek, sorra vissza kellett vinni a szalagra az autókat, mert valami kimaradt belőlük, vagy nem teljesítették a minőségbiztosítási követelményeket. 2017-ben még arra is volt példa, hogy ülés nélkül szállítottak ki járműveket a kereskedőkhöz, őket kérve meg arra, hogy szereljék be azokat a bemutatótermekben. Aztán beindult az üzlet, s azóta minden ágazati szereplő a Tesla sikerét akarja lemásolni. A Rivian tőzsdei értékeltsége egy időben nagyobb volt, mint a Volkswagené, a luxus-villanyautókat gyártani szándékozó Lucidé pedig meghaladta a Fordét. A túlértékelt e-gépkocsi-startupok árfolyama aztán beszakadt, még jóval azelőtt, hogy az oroszok Ukrajna elleni inváziója hazavágta volna az autószektort. Azonban sokuk még így is többet ér az olyan hagyományos gépkocsigyártóknál, mint a Mazda vagy a Renault. Csakhogy a Tesla mögött Elon Musk állt, akinek nagy szüksége volt különleges meggyőző erejére, néha vizionáriusi képességeire, hogy a felszín felett tartsa vállalatát. A mostani startupok élén már nem ilyen figurák állnak, s a befektetők türelme is hamarabb elfogy. Nincs már tíz év tolerancia, amely a Teslának még megadatott.

A teljes cikk a Figyelő legfrissebb számában olvasható!