Egy applikációval próbálják átvészelni az elszabadult árakat a britek

Új őrület van a szigetországban: a megugrott költségek miatt egyre többen választják a Zilch szolgáltatásait. A vállalat egy virtuális kártyát kínál, amellyel a felhasználók most vásárolhatnak, és később fizethetnek (Buy Now Pay Later, BNPL) több ezer kiskereskedőnél, köztük az Amazonon, az eBay-en, az AliExpressen és a Nike-nál is. Egyes üzletek 2,50 fontot számolnak fel a szolgáltatásért, míg máshol teljesen ingyenesen vehető igénybe.

A londoni hitelszolgáltató két éve indult, és jelenleg kétmilliárd dollárra becsülik az értékét. A Bloomberg hírportál szerint Twitter-fiókjukon arra buzdítják az elszabadult árakkal küzdő briteket, hogy alkalmazásuk segítségével nagyobb értékben vásároljanak, majd részletekben ráérnek törleszteni.

Ha még nem érkezett meg a fizetésed, de szükséged lenne a pénzre: töltsd le a Zilch-et! Teljesen megváltoztatja az életed

– olvasható az egyik videóban.

Kutyavilág jön a britekre – a házi kedvencekre már nem jut pénzUtoljára 2008-ban fordult elő, hogy a lakosság a házi kedvenceken volt kénytelen spórolni. |

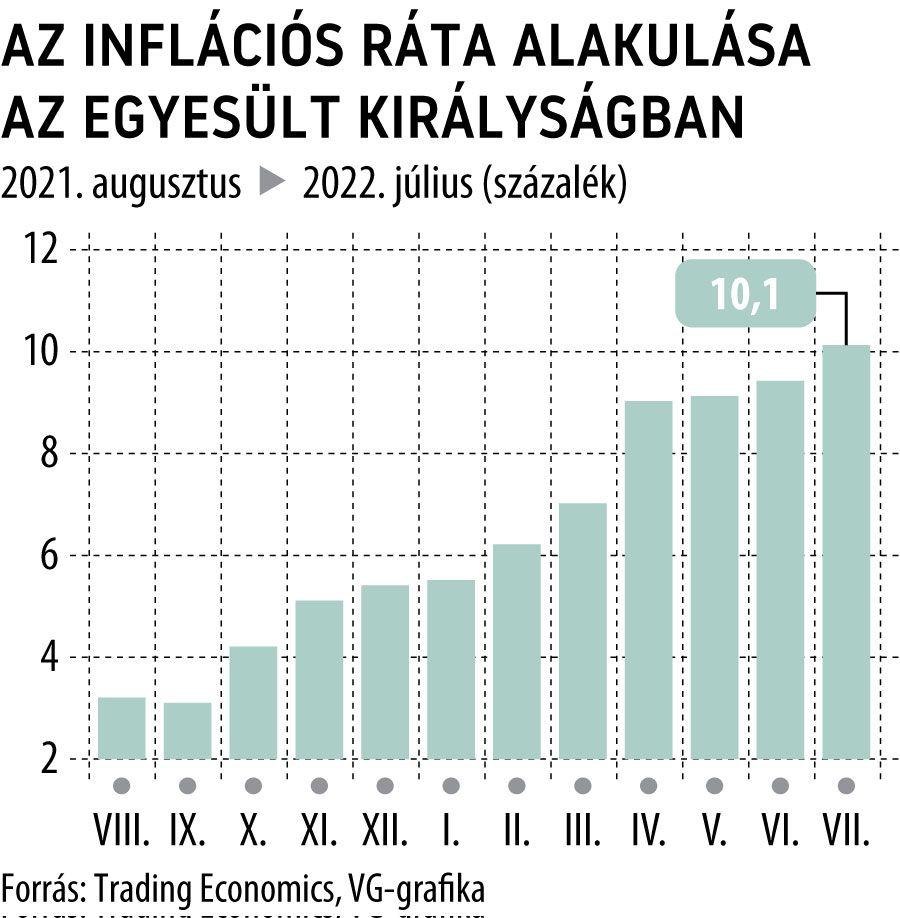

Mivel az Egyesült Királyságban az infláció az előrejelzések szerint idén még elérheti a 13 százalékot,

a Zilch és más BNPL-szolgáltatók iránt megugrott a kereset.

Sokan már a Covid–19-korlátozások alatt kimerítették a hitelkártyakeretüket

A Glasgow-ban élő 36 éves munkanélküli Michael Quinn a Zilch segítségével hat hétre osztja fel élelmiszer- és energiaszámlák költségeit, és állami juttatásaiból törleszti. Tavaly nyáron kezdte el használni a szolgáltatást, miután a Covid–19-korlátozások alatt teljesen kimerítette a hitelkártyáit.

A 29 éves Larris Grant is a Zilch-et használja mindenhez, amit vásárol, az élelmiszerektől a ruhacikkekig. Ugyanakkor a rezsi törlesztésére még nem alkalmazza, pedig látja, hogy hasznos lehet, mivel a havi számlája 90 fontról megemelkedett 230 fontra. Az Egyesült Királyságban az éves energiaszámlák árplafonja várhatóan közel 3600 fontra ugrik majd háztartásonként, ami körülbelül a háromszorosa a tavalyi szintnek, és az év utolsó három hónapjában léphet hatályba.

Felelősségteljes vásárlásra kell ösztönözni a fogyasztókat a jelenlegi inflációs környezetben

A Zilch csak egy szolgáltató a rövid lejáratú hitelek virágzó piacán. A Klarna Bank, az Affirm Holdings és az Afterpay az elmúlt néhány évben több millió új ügyfelet vonzott be szerte a világon.

A Citizens Advice szerint minden 12. ember valamilyen BNPL-szolgáltatóhoz fordult a 2022 márciusát megelőző hat hónapban, hogy fedezze az alapvető költségeit.

A szervezet felmérése szerint a hitelt kétszer nagyobb valószínűséggel vették igénybe a fiatalok, az eladósodottak, a munkanélküliek vagy az alacsony jövedelműek, mint más társadalmi csoportok.

Az biztos, hogy a rövid lejáratú kölcsönöknek több mint egy évszázados hagyománya van Nagy-Britanniában, és élettartamuk messze túlmutat az online startupoknál.

A Zilch valamilyen szinten azonban többet kínál, mint egy általános banki kölcsön.

Az ügyfeleik két lehetőség közül választhatnak a vásárlásaik során:

vagy hat héten keresztül fizetik ki vásárlásaik költségét kamat és késedelmi díj nélkül, vagy azonnal fizetnek, és 2 százalékát visszakapják az elköltött összegnek.

Philip Belamant vezérigazgató azért hozta létre a vállalatot, mert szerinte a hitelszolgáltató szektor nem megfelelően szolgálja ki az ügyfeleket és alig változott a gyakorlatuk az elmúlt 80 évben. A Zilch így a legkedvezőbb módot kínálja a felhasználóknak. Gyakorlatuk miatt

a vállalat 2020-ban el is nyerte a fogyasztói hitelengedélyt az Egyesült Királyság Pénzügyi Etika Hatóságától, ami szokatlan a BNPL-ágazatban.

Tisztában vannak azokkal a problémákkal is, amelyeket a rövid lejáratú hitelek okozhatnak, így a Zilch nem is teszi lehetővé, hogy a fogyasztók hitelkártyával fizessék ki a számláikat és adósságot halmozzanak fel. A cég együttműködik az Experian hitelellenőrző céggel is, hogy ellenőrizni tudják a felhasználók hátterét.

Korábbi szlogenjüket is leváltották, hogy felelősségteljes költésre buzdítsák a briteket.

Így a „Vegye meg most, fizessen később” helyett már a legtöbb feliraton a „Kérem, költsön felelősségteljesen” mondat szerepel.

A legtöbb szolgáltató azonban nem ilyen körültekintő, így a Pénzügyi Etikai Hatóság a múlt héten bejelentette, hogy aktív figyelemmel kíséri az ágazatot, és büntetőjogi és szabályozói jogérvényesítési jogkört fog alkalmazni, ha olyan promóciókat lát – beleértve a közösségimédia-bejegyzéseket is –, amelyek nem tartalmaznak feltűnő figyelmeztetéseket a szolgáltatással járó kockázatokra.

Toby King, az Advertising Standards Authority szóvivője elmondta, hogy a BNPL-hirdetések nem célozhatnak kifejezetten sebezhető csoportokat, és nem vihetik túlzásba a szolgáltatás használatának sebességét és egyszerűségét, és egyértelműen ismertetniük kell minden vonatkozó feltételt.

Tudjuk, hogy a megélhetési költségek válsága mindenkit érint, különösen az alacsonyabb jövedelmű vagy rossz hiteltörténetű embereket. Ezért olyan fontos, hogy a késleltetett fizetési szolgáltatások (BNPL) marketingesei józanul, felelősségteljesen és pontosan hirdessenek

– hangsúlyozta King.

Vidd az árut, fizess később: itthon is új távlatokat nyit a halasztott fizetésMostantól később is kifizethetik vásárlásaikat a magyar cégek. |