A tavaszi–nyári, intenzív forintgyengülést elsősorban globális folyamatok okozták: főleg a török és argentin devizaválság, a globális növekedési aggodalmak, a fejlett országokban véget érő likviditásbővülés és az emelkedő dollárkamat. A hazai tényezők közül is több hatott a gyengülés irányába, elsősorban a folyó fizetési mérleg csökkenő többlete, valamint az emelkedő infláció melletti változatlan kamatkilátások.

Fotó: Kallus György

A szigorodó monetáris trend közepette a Magyar Nemzeti Bank (MNB) egész évben kitartott az ultralaza politika mellett. A monetáris széttartás bizonytalanságot szült a piaci szereplőkben azzal kapcsolatban, hogy mennyire fenntartható a hazai irány. A jegybank régóta gyengébb forintot szeretett volna, a piac pedig erősebbet – foglalta össze Tardos Gergely, az OTP Bank Elemzési Központjának igazgatója. A nyári gyengülési hullám közben a jegybank végig azt kommunikálta, hogy nem foglalkozik a tőkekiáramlással, de piaci pletykák szerint a devizapiacra lépve támaszt adott a jegyzésnek. Nyár végére azonban rekordnagyságú külföldi shortpocízió épült ki a forint ellen a devizapiacon, így a jegybanknak is lépnie kellett. Az ING Bank vezető elemzője, Virovácz Péter úgy fogalmazott: „Az MNB azóta képes volt némileg nyugtatni a piacokat: bár érdemi változást nem hajtott végre a monetáris politikában, azonban 2019-től kivezet néhány programot, ami elegendőnek bizonyult a piacok számára, hogy megálljon a forint zuhanása.”

Az elemzők többsége szerint a forint jövőre sem fog visszatérni a megszokott sávba, sőt vélhetően további enyhe gyengülésre lehet felkészülni.

Ennek fő oka, hogy a külső környezet valószínűleg nem javul jövőre sem, így tovább romolhatnak a külső egyensúlyi mutatók. Az MNB az Európai Központi Bankkal (EKB) és a Feddel ellentétben nem siet a monetáris szigorítással: a hazai inflációs nyomás továbbra is alacsony marad jövőre, a jegybank előrejelzése szerint az árindex 3,1 százalék lehet. „A monetáris politika normalizációja elindulhat jövőre, de ez egy lassú és fokozatos folyamat lesz, és a reálkamatok továbbra is negatívak maradnak” – közölte érdeklődésünkre Nyeste Orsolya, az Erste Bank makroelemzője. Hozzátette: az alacsony kamatok és a romló fizetési mérleg alapján nem tartja valószínűnek, hogy

lesz tér érdemi és tartós forintfelértékelődésre, s továbbra is az euróval szembeni 320–330-as sávba várja a forintot.

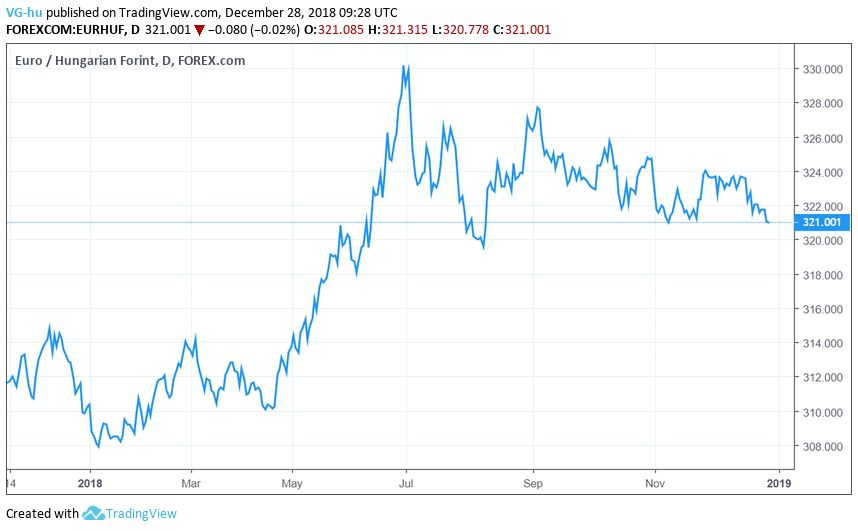

A forint árfolyamának alakulása 2018-ban az euróval szemben Fotó: TradingView

A következő év egyik fő kérdése, hogy miként alakul az EKB kamatpolitikája, a másik pedig, hogy a Fed szigorítása kivált-e ismét egy feltörekvő piaci tőkekivonást. Mivel valószínűtlen, hogy az EKB kamatot emelne az első fél évben, ezért feltehetően az MNB is csak a harmadik-negyedik negyedévben kezdi el a szigorítást. A Fed csökkentette kamatemelési előrejelzését, a korábban becsült hárommal szemben már csak két emelést tartanak valószínűnek, így a tengerentúli trend sem zavarja meg az MNB terveit.

További részletek a Világgazdaság pénteki számában

A legfrissebb hírekért kövess minket a Világgazdaság.hu Google News oldalán is!

Ne maradjon le a Világgazdaság híreiről, olvassa őket mindennap!

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.