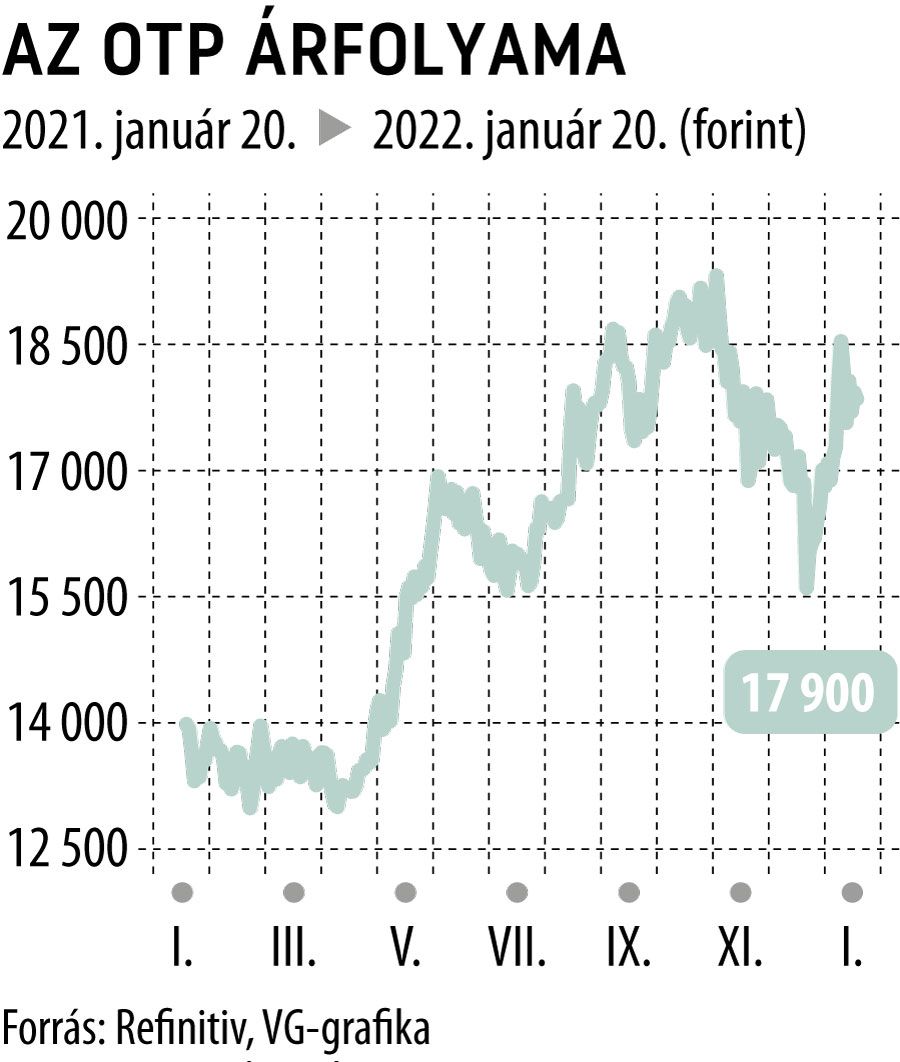

Célárcsökkentés érkezett az OTP-re

Az Autonomous Research 24 422 forintról 21 178 forintra csökkentette az OTP bank részvényeire vonatkozó célárat, ami mellett még így is közel 18 százalékos rali előtt állhat a bankpapír. A korábbi vételi ajánlását azonban tartásra mérsékelte az elemzőház.

A Bloomberg adatai alapján 14 elemző ajánlja vételre a papírt, két elemző tartást javasol. A konszenzusos célár jelenleg 21 685 forint, amely 20 százalék feletti felértékelődési potenciált jelent a jelenlegi árfolyamhoz képest.