A magas osztalék marad az ANY fő vonzereje

Bár az előző évi rekord eredményt idén várhatóan nem tudja túlszárnyalni, középtávon így is növekedési pályán mozoghat az ANY Biztonsági Nyomda, amely továbbra is vonzó osztalékpapír marad a pesti parketten – vélik a KBC Equitas elemzői. A brókerház friss elemzésében száz forinttal 1635 forintra emelte a részvény fair értékét, ami – osztalékhozam nélkül – öt százalékos felértékelődést jelenthet.

A brókerház várakozásai szerint a 40 milliárd forint feletti forgalmat és 3,6 milliárdos tavalyi rekord eredményt 2022-ben nem ismétli meg a nyomdacég, ám az idei is jó év lehet számára.

Az elemzést jegyző Varga Dániel arra számít, hogy a 2021-es eredményt jelentősen javító oltási igazolványrendelések kiesését nem fogja tudni pótolni társaság, azonban így is csupán mérsékelten csökken az idei összbevétele. A biztonsági termékek és megoldások szegmens forgalma az áprilisi választásokra leszállított szavazólapok miatt lehet magasabb, és a veszélyhelyzet alatt lejárt okmányok tömeges megújítása is jelentős bevételt hozhat a cégnek.

A KBC meglátása szerint kedvező, hogy a háború nincs közvetlen hatással a nyomdacégre, amely az inflációból adódó költségeket is képes lehet tovább hárítani. Ugyancsak az ANY mellett szól, hogy Magyarországon lényegében nincs versenytársa, és egész Európában is kevés hasonló profilú, biztonsági nyomtatással foglalkozó cég található. A legnagyobb kockázat a digitalizáció formájában leselkedik a vállalatra, az iparágban azonban még ezzel együtt is van potenciál, az ágazat hosszabb távú növekedése négy százalék feletti lehet az elemzői várakozások alapján.

Jövő évtől folytatódhat a növekedés a Nyomdánál is, a KBC vállalatértékelési modellje az iparáginál konzervatívabb, évi 2 százalékos növekedési ütemet feltételez, 9,3 százalékos súlyozott átlagos tőkeköltség mellett. Mindebből a korlátozott kereskedhetőség miatt alkalmazott, öt százalékos likviditási diszkont mellett is 1635 forintot érhet a hagyományosan defenzív papírként kezelt részvény.

A forgalom idén és jövőre is 40 milliárd forint alatt maradhat, 2027-re viszont akár az 50 milliárdot is megközelítheti. A szabad cash flow ebben az időszakban évente 2,2-2,8 milliárd forint közötti alakulhat, míg

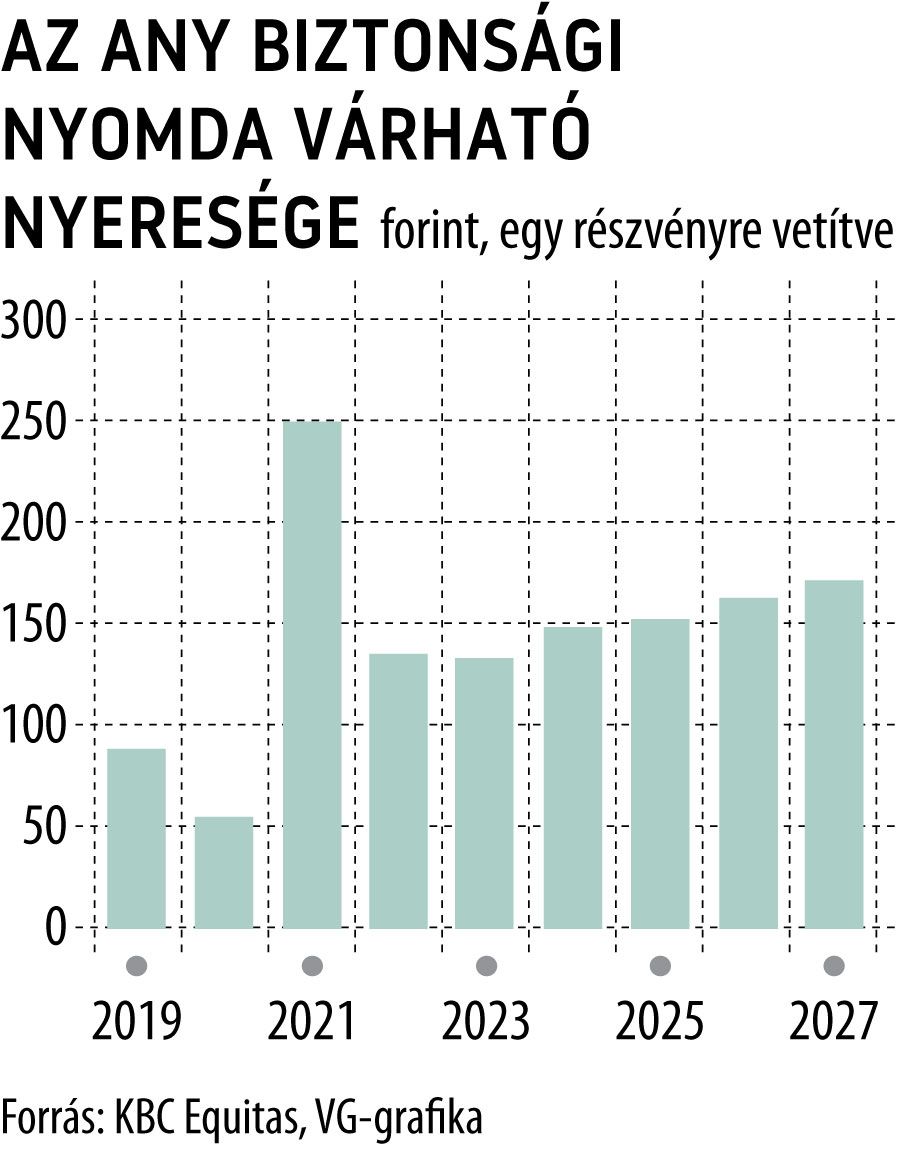

az egy részvényre jutó nyereség (EPS) a tavalyi kiugró 251 forint után a 130-170 forint közötti sávban rendezkedhet be a következő hat évben.

Mivel ANY hagyományosan eredményének nagy részét kifizeti osztalékként, így a következő években is szép hozamokban reménykedhetnek a tulajdonosok. A KBC az idei 163 forint után is rendre 100 forint feletti éves kifizetésre számít, ami akár 6-7 százalékos osztalékhozamot jelenthet a részvényeseknek.