Depressziós hangulat uralkodik a nyersanyagpiacokon

A nyersanyagpiacon az elmúlt hónapokban lezajlott széles körű pozíciókiigazítások után a hangsúly visszatért a sok esetben továbbra is szűkös kínálatra. Ez normális esetben támogatást nyújtana az energia és a kulcsfontosságú mezőgazdasági nyersanyagok árazásában. Sokan a dollár gyengülésének és az infláció tetőzésének jeleit látva a nyersanyagpiacok esésének végét várják, ennek ellenére tovább folytatódik a március óta tartó korrekció.

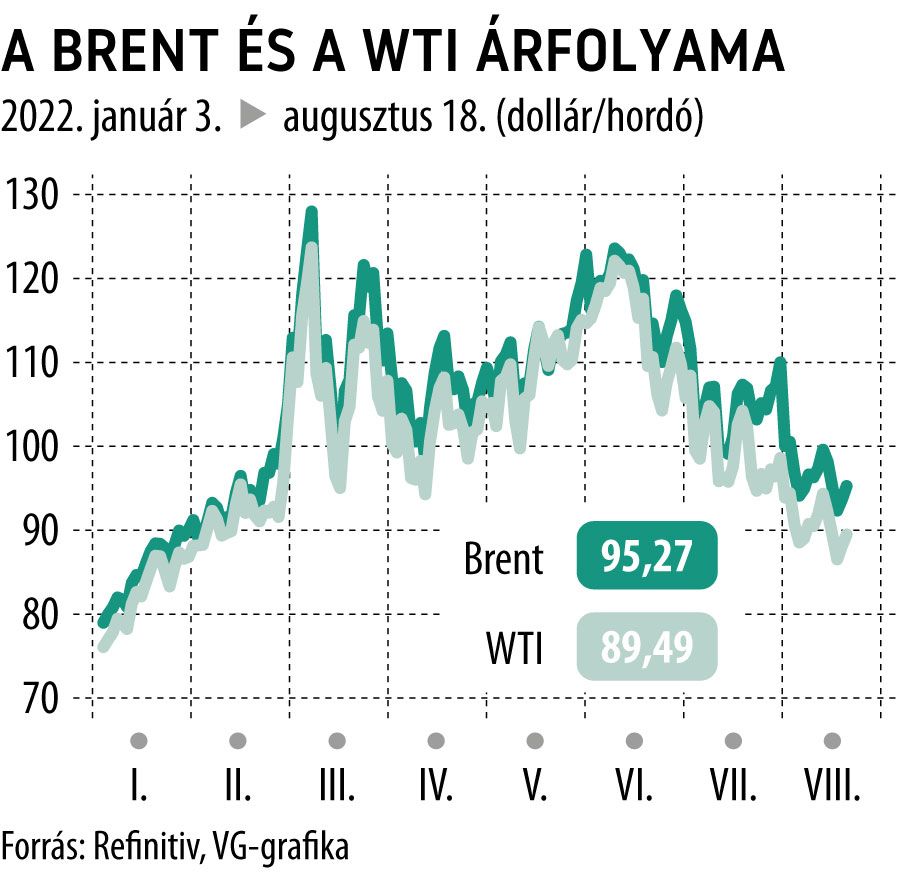

Az energiahordozók piacán az olaj- és üzemanyagárak a szerdai amerikai készletjelentést követően valamelyest emelkedtek, ám a kínai gazdaság élénkülése és az orosz kínálat esése egyelőre nem ad kellő lökést a csökkenő trend megfordításához.

A recessziós félelmek nem hagyják nyugodni a befektetőket,

és a spekulatív vételi pozícióik tovább csökkentek a múlt héten.

Ezzel együtt amerikai stratégiai olajtartalékok csökkentése és a kitermelők hedgingaktivitása tökéletes koktél volt az árak alacsonyan tartásához. Amint ezek a tényezők gyengülni kezdenek, akkor ez a mesterségesen alacsony árkörnyezet megszűnik, a szektor pedig valószínűleg új erőre kap.

Technikai szempontból mind a WTI, mind a brent a csökkenő trendsávban maradt. Az európai ICE-tőzsdén kereskedett gázolajkontraktusok tesztelik a visszaeső trendvonalat, ami egy lehetséges trendfordulót sejtet, ám ennek az igazolására egyelőre hiába várnak a befektetők.

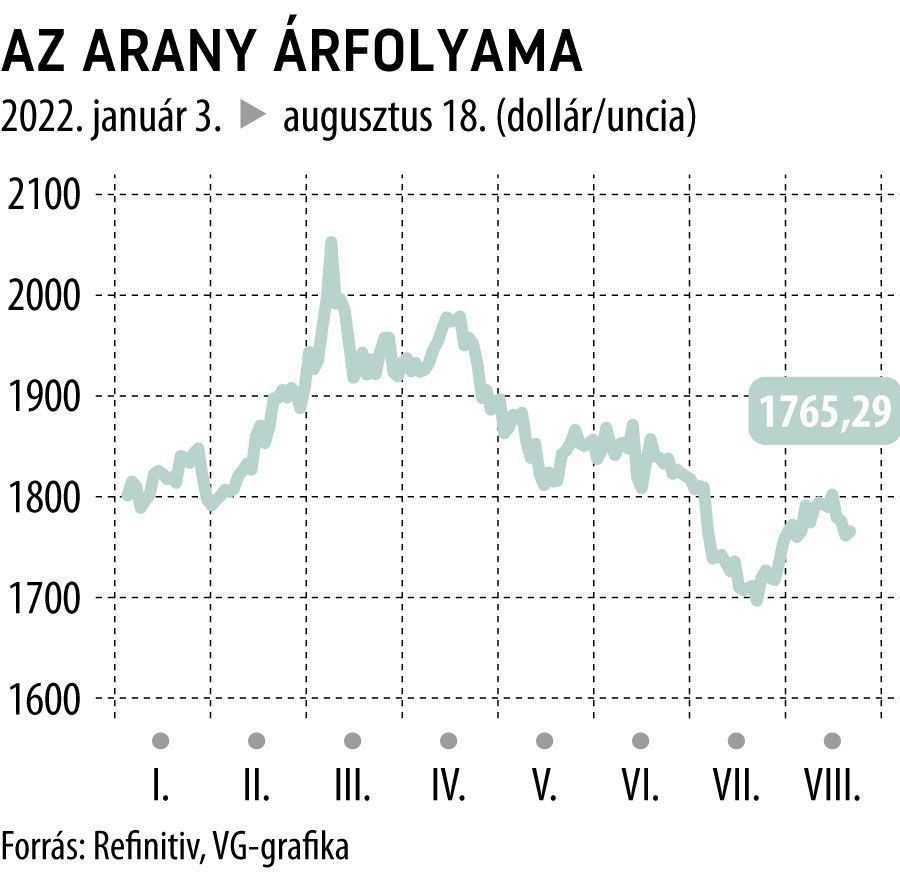

A fémek piacára komoly hatással van az erős dollár. Az arany és az ezüst ára inkább az amerikai fizetőeszköz árfolyamától, mint az ipari kereslettől függ. Az ezüst július végétől a közelmúltig 15 százalékkal drágult, azóta a rali felét visszaadta, és jelenleg a 19,50 dolláros támaszt teszteli.

A nemesfémek árfolyamgrafikonjai nagyon hasonlítanak az euró/dolláréhoz. Ez a korreláció várhatóan megmarad a következő hónapokban is, amíg a piaci hangulat nem lesz lényegesen borúlátóbb, ami a biztonságot kereső befektetők részéről ösztönözhetné a kereslet növelését.

Viszont a recessziós aggodalmak nem engedik drágulni az ipari fémeket, és amíg több adat nem igazolja, hogy megújul a gazdasági növekedés, addig nehezen találnak támogatásra.

A kukorica és búza piaca továbbra is nyomás alatt áll, miután a hírek szerint sikerült beindítani az ukrán gabonakivitelt. Amíg az amerikai spekulatívbúza-vételi kitettség alig néhány száz kontraktussal haladja meg az eladási pozíciókat, addig a befektetők lényeges nettó vételi kitettséget tartanak a kukoricakontraktusokban. Ennek esetleges kényszerzárása rövid távon további nyomást hozhat a kukorica piacán.

A múlt heti COT-jelentés szerint az úgynevezett soft commodity szektor szereplői közül a cukor és a kakaó határidős piacán továbbra is magas spekulatív short kitettséget jelentettek, miközben a kávé és a gyapot drágulása a nettó long pozicionáltság kismértékű növekedését eredményezte.