A hitelminősítők besorolása és a 10 éves állampapírhozamok közötti kapcsolat

A Trading Economics (TE) honlapon az egyes országok által kibocsátott állampapírok kockázati besorolása három részpontszámból tevődik össze. Mindegyik részegység 33,3-33,3 pontot ér az összesen 100 pontos skálán. Az S&P, a Moody’s és a DBRS hitelminősítők értékelik az egyes országok által kibocsátott államkötvényeket, amit a TE összesen egy 1-től 33-ig terjedő pontskálára konvertál át. Minél kisebb egy ország kockázata, annál több pontot kap. Az átlagos hitelminősítések mellett, további 67 százalék erejéig, gazdasági és pénzügyi indikátorokat használnak az összesített pontszám kialakításához.

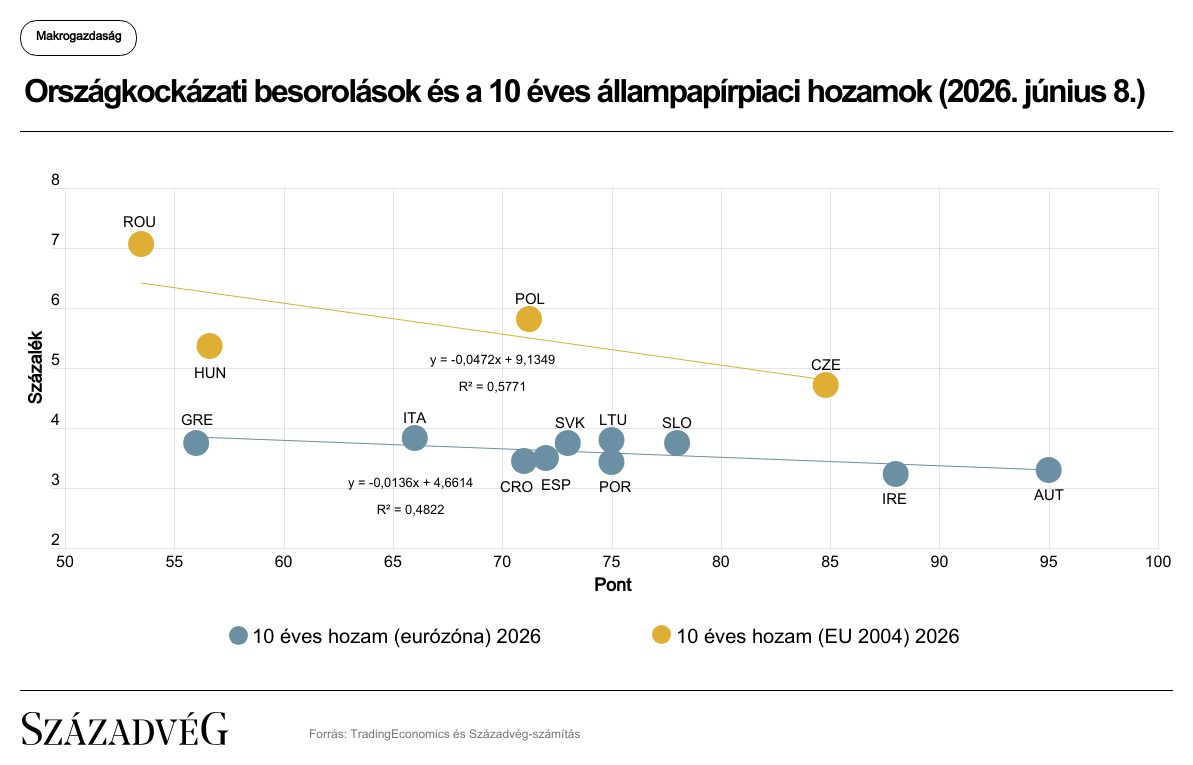

Magyarország országkockázatát 2026. június 8-án a TE 58 pontra értékelte, megelőzve Görögországot (56 pont) és Romániát (55 pont). Ha megvizsgáljuk az EU 2004 után csatlakozott és a régi tagországok közül a periferiális országait (Portugália, Írország, Olaszország, Görögország és Spanyolország), valamint Ausztriát, akkor azt látjuk, hogy a magasabb kockázathoz (alacsonyabb TE besorolás) nem feltétlenül tartozik magasabb állampapírhozam. A vizsgált 16 országot az eurózóna tagországokra és az EU tag, de nem eurót használó országcsoportokra bontva az látszik, hogy nem egy egyenesen helyezkednek el az országok (Bulgáriához és Lettországhoz nincs 10 éves állampapírpiaci hozam elérhető adat) a TE besorolás (kockázat) és a 10 éves állampapírhozam (hozam) alkotta tengelyeknél.

Továbbá az is kijelenthető, hogy például Csehország hiába rendelkezik a vizsgált – eurót használó – 10 ország közül 8-nál kedvezőbb állampapír kockázati besorolással állampapírhozama tekintetében, a nála jóval kockázatosabb görög államkötvény hozamát is majdnem 1,2 százalékponttal meghaladja (3,845 versus 5,034 százalék).

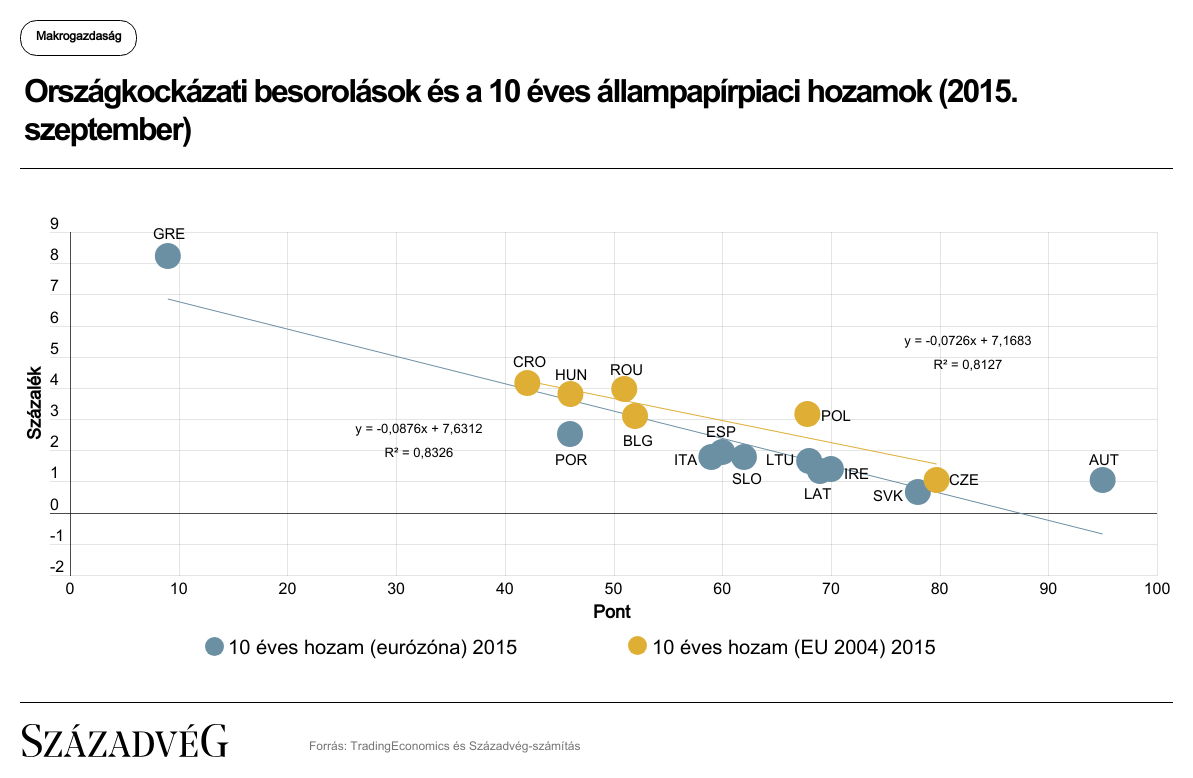

2015-ben ez nem így volt, akkor ugyanis a TE minősítések és a 10 éves állampapírok hozama között szoros kapcsolat volt kimutatható, jóformán minél kedvezőtlenebb volt a besorolás szintje, annál magasabban alakultak a kötvényhozamok. Magyarország besorolása és a 10 éves állampapír-piaci hozamok láthatóan jól illeszkednek az egyenesre.

Igaz azonban, hogy ekkor a hitelminősítők (a DBRS helyett ekkor még a Fitch értékelése volt figyelembe véve) súlya a TE rating-ben 60 százalékos volt, és a gazdasági és pénzügyi indikátorok alkottak további 20-20 százalékot.

Időközben a vizsgált országok mindegyike befektetésre javasolt minősítést kapott. 2015-ben 16 ország közül még csak 10 rendelkezett ezzel a minősítéssel.

A jegybanki alapkamatok ekkortájt 0 százalék közelében voltak, így a 10 éves állampapírok kockázati prémiuma is alacsonyabban alakult, mint napjaink jóval magasabb jegybanki alapkamat környezetében. Többek között ezért lehetséges az, hogy az eurózóna országai és a nem eurót használó országok 10 éves állampapírjainak hozamai között ma nagyobb különbség (1,5-3 százalékpont) van, mint volt 11 évvel ezelőtt (a maximális a lengyel és a lett 10 éves állampapírok hozamainak különbsége 1,7 százalékpont volt).