Devizaalapú befektetések: mikor, kinek, milyen formában és mennyiségben?

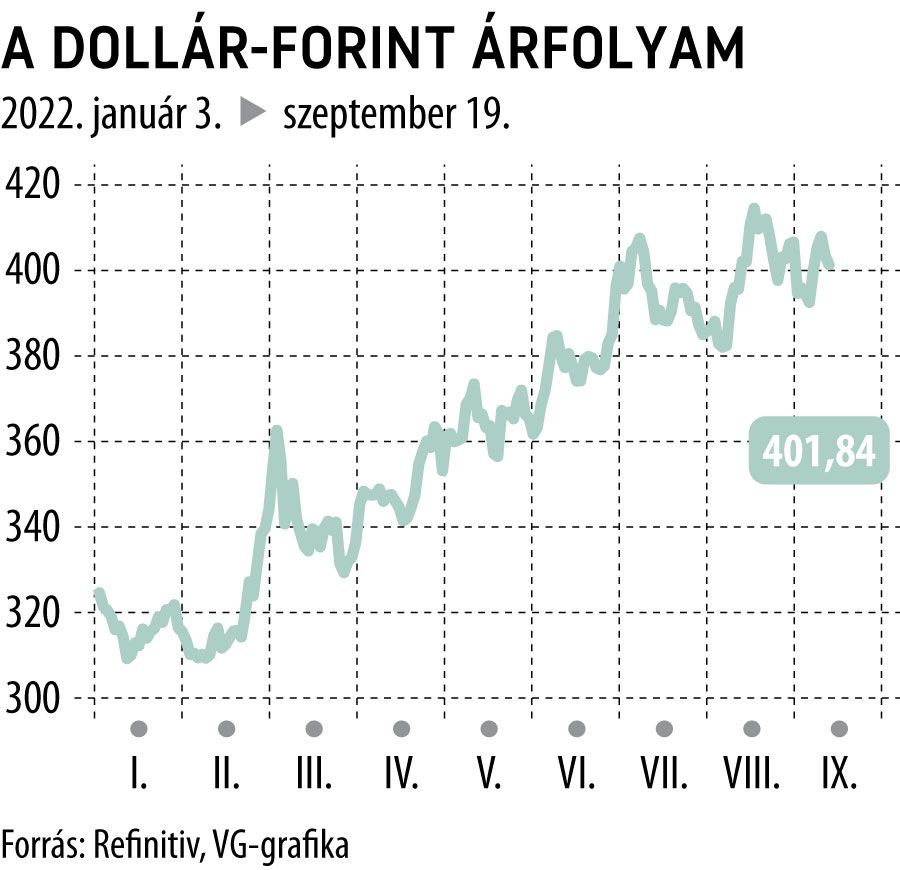

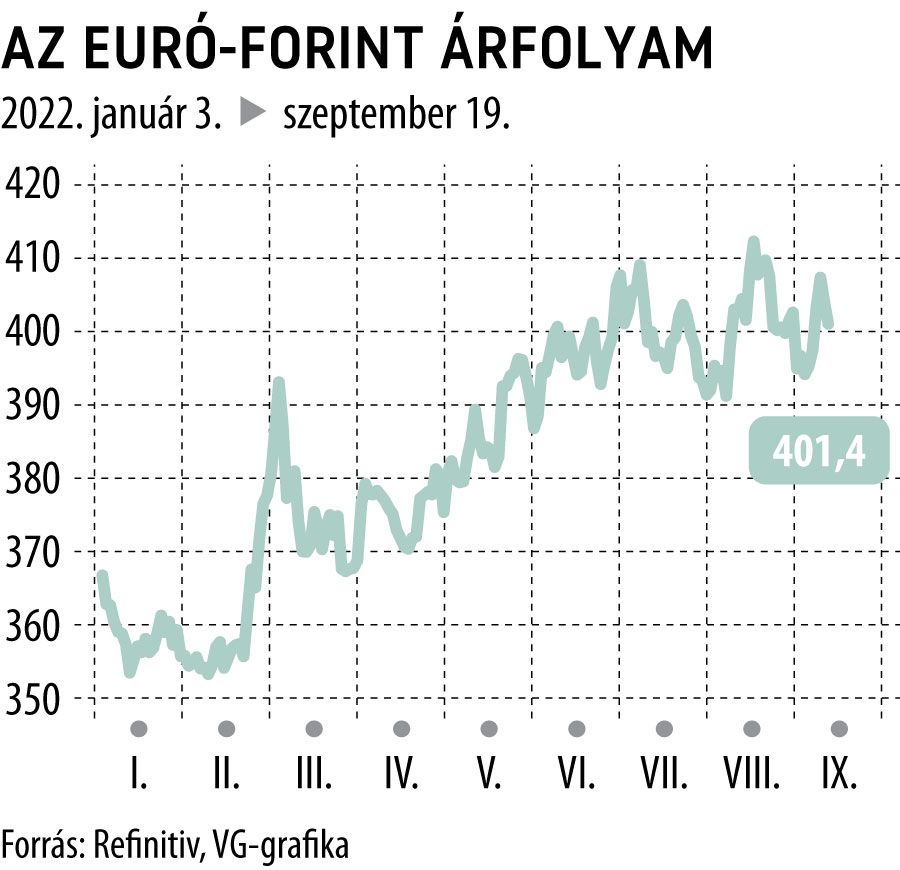

Majdnem pontosan fél évvel ezelőtt történt, hogy a forint először lépte át a 400-as lélektani határt az euróval, majd pár hónappal később az amerikai dollárral szemben. Ezek a korábban nem látott, és nemrég még elképzelhetetlennek tűnő szintek mára szinte „normálissá” váltak. Az okozott pánik csillapodott, de ügyfeleinknél továbbra is gyakori dilemma, és az egyik leginkább visszatérő kérdés, hogy a portfoliójukon belüli devizasúlyok hogyan alakuljanak. Nézzük tehát röviden a főbb kockázatokat és lehetőségeket gondolatébresztőnek.

Egy deviza értékeltségére több tényező hat, melyek közül az egyik legfontosabb az elérhető kamat szintje. Ez a forint esetén jóval magasabb, mint a főbb devizáknál, sőt, a már most is jelentős kamatkülönbözet még várhatóan növekedni is fog egy ideig, ami emeli a devizaeszközök tartásának költségét. Ez azt jelenti leegyszerűsítve a jelenleg körülbelül 10 százalék kamatkülönbözet mellett, hogy nem nyerünk a deviza vételén-tartásán, ha az euró vagy az USA dollár forinthoz viszonyított árfolyama nem lesz egy év múlva legalább 40 forinttal magasabb (két év múlva kb. 80 és így tovább.)

A fenti példa kamatozó típusú befektetések és derivatív devizaügyletek esetén igaz ennyire egyértelműen. Részvény és más eszközosztályokban kevésbé direkt a hatás, így általában kisebb önmagában a kamatkülönbözet jelentősége az azonos profilú és kockázatú eszközök között. Emellett a tőzsdei és a tőzsdén kívüli devizában elérhető termékek köre nagyságrendekkel szélesebb: például az ügyfeleinknek kereskedhető befektetési alapok jókora többsége is devizaalapú.

A befektetési tanácsadás szigorú szabályai miatt, valamint az egyéni preferenciák és élethelyzetek ismerete nélkül a fentiekből fakadó konkrét következtetéseket ugyan nem vonhatunk le, de a diverzifikáció ebben az esetben is alaptétel: egy jól diverzifikált portfólióban irányelv, hogy nemcsak eszközosztályok, hanem devizák szintjén is osszuk meg a kockázatokat. Ritkán alakul ki olyan egyértelmű(nek tűnő) piaci helyzet, amikor ne szólna érv az ellen, hogy mindent egy adott pénznembe fektessünk be, legyen az a forint vagy bármi más. De a témát bővebben is kifejtjük az OTP Global Markets következő podcastjában.

Jelen anyag a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik az OTP Bank hivatalos álláspontjával.