Romba döntheti a piacokat a Fed mai döntése

A Fed hét hónappal ezelőtt kezdte a kamatemelési ciklust, amikor az alapkamat 0 és 0,25 százalék között állt. Eleinte kisebb lépésekkel növelt, de utoljára már 75 bázispont volt a mérték, és ma is ekkora lépés várható. Így a most 2,25–2,50 százalékos sávban lévő kamat várhatóan 3-3,25 százalékra emelkedik, ezzel fölé kerül a semlegesnek tekintett 2,50 százaléknak.

Persze, összehasonlítva néhány másik jegybank, különösen az MNB kamatszintjével, amely 11,75 százaléknál jár, akkor igen szerény az érték, de miután a világ legerősebb és legfontosabb valutájáról van szó, a dollár esetén egész máshogy kell megközelíteni a kérdést, míg a forint esetén a leértékelődés ellen is küzd a jegybank.

Ugyanakkor ha összevetjük a dollár után következő devizák kamatszintjével az amerikait, már egyáltalán nem alacsony, hiszen az Európai Központi Bank fő kamatai 0,75 és 1,25 százalékon állnak, a japán jen –0,1 százalékon (igaz, ott infláció is alig van: 3 százalék alatti az utolsó adat).

Az euró esetén inkább csak arról van szó, hogy az EKB a Fednél is lassabban kezdte meg a kamatemelési ciklust, ugyanakkor az utóbbi időben azt jelezték, hogy hasonló intenzitással küzdenek az infláció ellen, így lehetséges, az euró kamata nagyjából féléves csúszással követi majd a dollárét.

A mai kamatdöntést önmagában nem tartják túl izgalmasnak a befektetők és általában a gazdasági-piaci szereplők, viszont annál inkább figyelik, hogy

mit üzen a Fed a további várható lépésekről.

A jegybank ugyan maga sem tudhatja, hogy meddig tart az inflációs sokk, ugyanakkor vannak kidolgozott forgatókönyvei a különböző eshetőségekre. Az utolsó adatok arra utaltak, hogy az infláció növekedése megállt az Egyesült Államokban, de csökkenni még nem kezdett. Az amerikai kontinens, de különösen az Egyesült Államok és Kanada helyzete jóval kedvezőbb, mint Európáé, hisz a gázár nem magas, földgázból pedig nemcsak önellátó a két ország, de jelentős exportőr is. Ha a gáz kontinensek közti szállítása egyszerű lenne, Európát is ellátták volna, így itt is normalizálódna az ár, azonban a gázt csak hűtve és cseppfolyósítva lehet az óceánon áthajózni, ami komoly infrastruktúrát igényel.

Az energiaválság így alig jelentkezik Amerikában, ráadásul az olajár dollárban masszívan csökkent az elmúlt időszakban, így a benzin ellenértéke is lényegesen a korábbi csúcsa alatt van. Az inflációs nyomás így óhatatlanul kisebb lehet, mint Európában, ugyanakkor az, hogy

a Fed a 80-as évek óta először küzd inflációval,

kissé nyomasztja a jegybankot, ezért most arra hajlik, hogy inkább egy kicsit túl, mint alul lőjön a célon, vagyis mindenáron az inflációt akarja letörni, és inkább vállal egy esetleges recessziót vagy a jelenleginél magasabb munkanélküliséget.

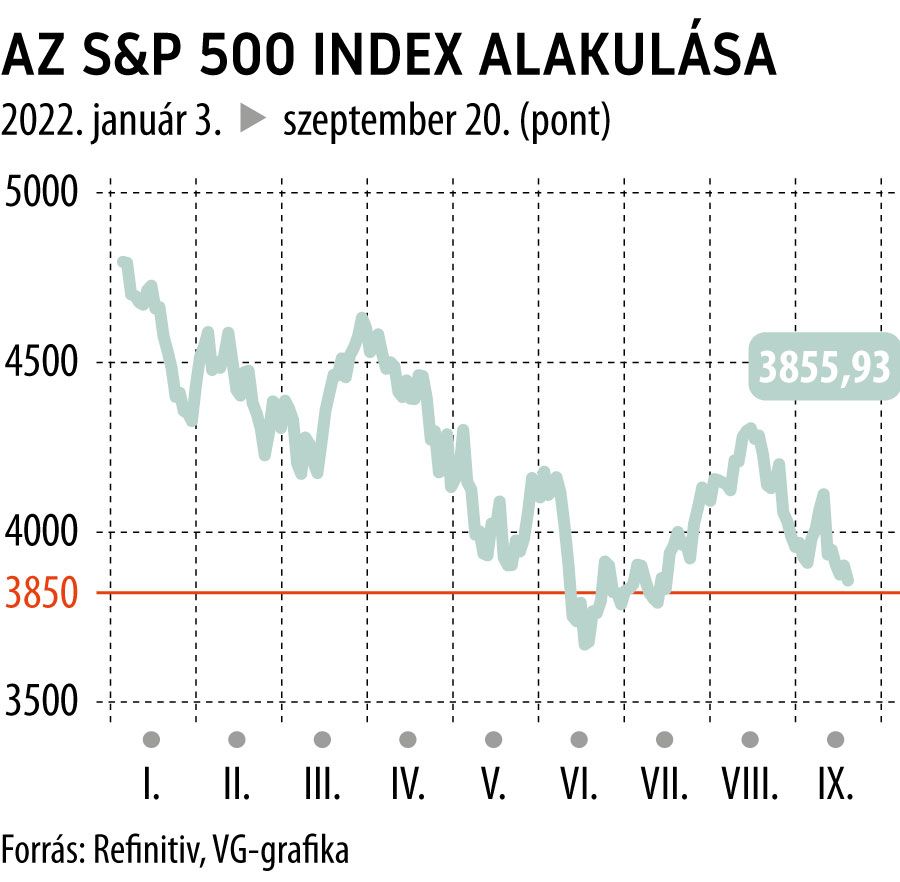

A tőzsdék különösebb elmozdulás nélkül várják a kamatdöntést, miután tegnap és ma reggel elsősorban az orosz–ukrán háború lehetséges eszkalációja hatott az árakra, ugyanakkor a legfontosabb tőzsdeindex, az S&P 500 esése során elérte a korábbi tetőhöz viszonyított 20 százalékos szintet, ami a korrekció és az eső trend határa, így most azt is kiemelten figyelik a piaci szereplők, hogy a kamatdöntés után elesik-e a szint, vagy felpattan róla az index.

A várakozások szerint a kamatemelési ciklus az idén még erős lesz, a kamatszint 4 százalék fölé kerül, és jövőre pedig legfeljebb 1-2 kiigazító lépés jöhet, majd a kamatszint hosszasan tetőzhet. A mai jegybanki kommunikációból arra lesz kíváncsi a piac, hogy ez a forgatókönyv valószínűbb-e, vagy

az eddig vártnál tovább tarthat a kamatemelési ciklus, és magasabb szinten tetőzik a kamat.

A nagy befektetési bankházak közül egyelőre egyedül a Citi vizionál 5 százaléknál magasabb alapkamatot.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.