Áremelkedést hoz a nyersanyaghiány az árupiacokon

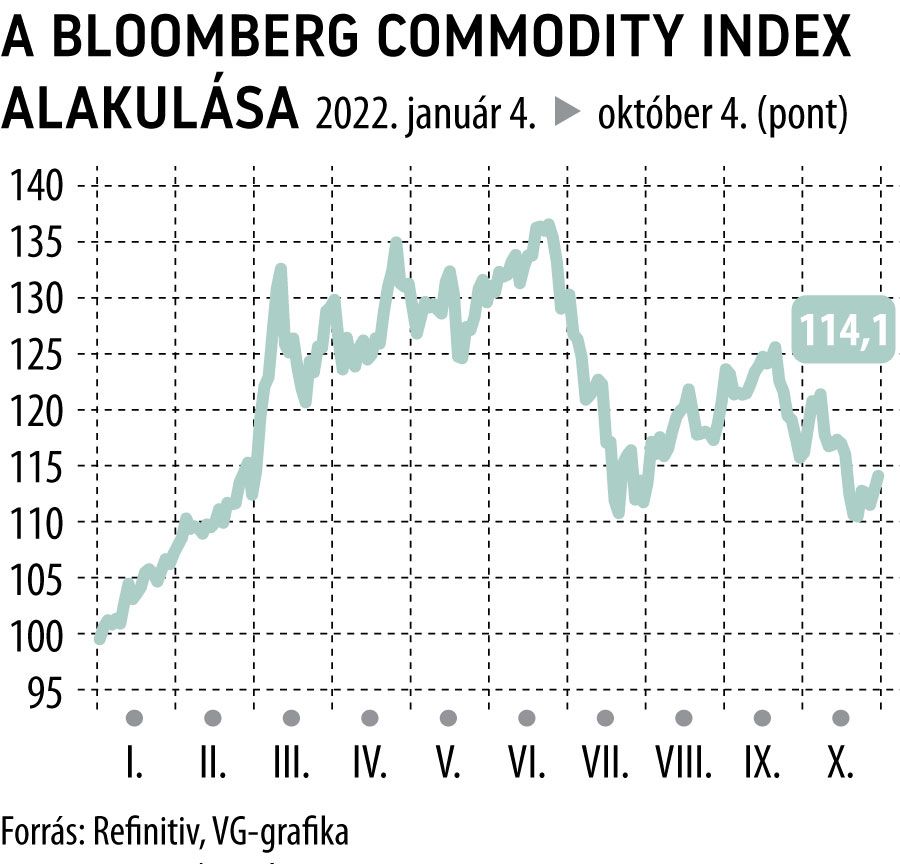

A nyersanyagszektor árfolyammozgásait leképező Bloomberg Commodity index 7 százalékkal csökkent szeptemberben. A gyengülésben a növekedéstől függő ágazatok játszották a főszerepet, elsősorban az energia és az ipari fémek ára esett a romló globális növekedési kilátások következtében.

Az utóbbiban Kínának a járványkezelésben érvényesített zéró toleranciája miatt elhúzódó Covid-korlátozások okozta gazdasági gyengélkedés, valamint Európa történelmi energiaválsága játszott közre.

A fizikai áruszektor a piacon látott jelentős korrekció ellenére több ágazatban továbbra is hiánnyal küzd. Stabil vagy potenciálisan még magasabb árakra vonatkozó előrejelzésünket – amelyet a kulcsfontosságú nyersanyagok vezetnek majd mindhárom ágazatban (energia, fémek és mezőgazdaság) – a szankciók, az üzemanyagárak emelkedése, a kedvezőtlen időjárás, az alacsony befektetési hajlandóság és a számos kulcsfontosságú nyersanyag folyamatos hiánya fogja vezérelni a gázolajtól és a benzintől a gabonáig és az ipari fémekig.

A kőolaj öt hét óta először zárta emelkedéssel a hetet, viszont

2020 óta ez volt az első olyan negyedév, amely esést hozott az olajpiacon.

Az OPEC+ múlt heti bejelentése is besegített a bikafuttatásban: a kartell szerdai bécsi találkozóján megvitatják a kitermelés visszafogásáról szóló javaslatot, és napi 1 millió hordós csökkentést javasolnak majd.

Bár ez nem igazán változtat a piac egyensúlyán, hiszen a tagországok közül már most sokan a kvótájuk alatt termelnek, viszont segített megtartani a pozitív momentumot az olajpiacon. Emellett az orosz szankciók kombinációja, a közelgő EU-embargó és az árküszöbvita, az Egyesült Államok stratégiai készletei értékesítésének felfüggesztése, valamint Washington új, Iránt célba vevő szankciói mind tovább mérsékelhetik a lefelé mutató kockázatokat.

A mezőgazdasági termények, elsősorban

a gabonák árfolyama immár második hónapja emelkedik.

A chicagói és a párizsi búza árfolyamának emelkedése is jelzi az ukrajnai konfliktus súlyos negatív piaci hatását. Az ukrán export augusztusban elérte a 900 ezer tonnát, de mintegy 2,7 millió tonnával elmarad a tavalyi ütemtől. A fekete-tengeri ukrán gabonaexport szempontjából legforgalmasabb hónapban, azaz szeptemberben tovább nőhetett a különbség a tavalyi és az idei exportvolumen között. A konfliktus hatására a globális gabonapiacok lényeges hiánnyal fognak küzdeni a következő hónapokban, ha nem sikerül ezt az exportútvonalat megfelelően biztosítani.

A geopolitikai kockázatok és a negatív piaci hangulat hatására

az arany visszapattant 1618 dolláros lélektani támaszától,

amely a 2018–2020-as rali felezőpontja. A piac most a kritikus 1680–1700 ellenállási sávra figyel, ez a legújabb medvepiaci lendület kiindulópontja. A globális kötvényhozamok emelkedése és a dollár erősödése ellenére az aranypiac eddig viszonylag jól tartotta magát.

A spekulánsok ritkán látott nettó shortot tartanak a Comex határidős aranykontraktusokban, és minden erősödés short zárásokat eredményez majd, miközben a nemesfém-ETF-ekben lévő összes befektetés 30 hónapos mélypontra csökkent. Ez friss keresletet hozhat a piacra, ha a technikai és/vagy a fundamentális kilátások javulnak.

Míg az erős dollár, a megugrott hozamok és a kínai nagyvárosok járványzárlata növelte a keresleti aggodalmakat, addig a kínálat visszaesésének vagy csupán elégtelenségének kockázata továbbra is támogató téma. Ezek az erők a piacot továbbra is ellentétes irányba húzzák, ami nehezíti a befektetők döntéshozatalát.