Gyorsan anyja fejére nőtt a Porsche

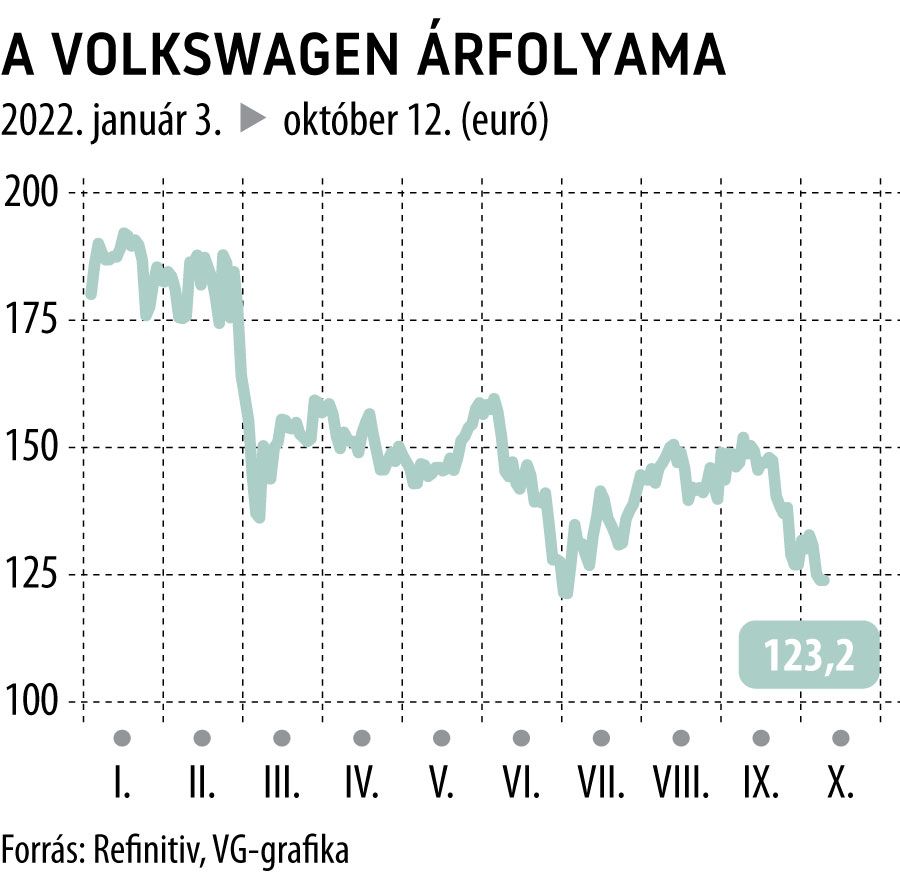

Mostanra azonban még érdekesebbé vált a helyzet. A Volkswagen piaci kapitalizációja 73 milliárd euróra esett a negatív piaci hangulat közepette, míg a frissen debütált leányvállalat, a Porsche AG árfolyama tovább emelkedett. Ha azzal a feltevéssel élünk, hogy a nem kereskedett törzsrészvények továbbra is 7,5 százalékos prémiumot érnek az elsőbbségi részvényekhez képest, mint az IPO során, akkor a Porsche AG piaci kapitalizációja 80,6 milliárd euró. Még akkor is, ha szőrös szívűek vagyunk, és nem fogadjuk el a 7,5 százalékos prémiumot, 77,2 milliárd a piaci kapitalizációja. Vagyis a számolási módtól függetlenül a Porsche értéke meghaladja a Volkswagen csoport értékét.

A fent vázolt két számolásmód közül a következőkben a szigorúbb, alacsonyabb piaci kapitalizációt eredményező matekot használjuk.

A Volkswagen továbbra is 75 százalékos részesedéssel rendelkezik a Porschéban, ennek értéke 58,3 milliárd euró, az értékesített 25 százalékos részesedésért cserébe kapott 19,5 milliárd eurót.

Vagyis a Porsche-érdekeltség és az eladott részesedésért kapott készpénz együttes értéke 77,8 milliárd euró. Mivel a Volkswagen teljes piaci kapitalizációja 73 milliárd euró, már láthatjuk is, hogy az egyéb eszközöket nagyságrendileg mínusz 5 milliárd euróra értékeli a piac.

Hogyan lehetséges ez? Egyrészt ez akár indokolt is lehet, abban az esetben, ha azzal a feltételezéssel élünk, hogy a csoporthoz tartozó többi márka tartósan veszteséget fog termelni, és a társaság csak égetni fogja a pénzt, miközben a versenytársakkal nem lesz képes felvenni a versenyt. De szimpatikusabb magyarázatnak tűnik, hogy egyszerűen alulárazottak a Volkswagen részvényei.

A spinn-off sztorinak még nincs vége, valószínűleg nem a Porsche IPO-ja volt az utolsó. A menedzsment aktívan keresi a további leválasztási lehetőségeket.

Egyelőre minden márka esetében vizsgálják az önálló tőzsdei jelenlét lehetőségét, és erre a Lamborghini és az akkumulátor-üzletág, a PowerCo esetében van a legnagyobb esély, amiről 2023-ban születhet döntés.

A fenti okfejtést követően talán már nem lesz meglepő a Volkswagen-részvények alacsony értékeltsége. Az előrejelzések szerint az EBITDA 2022–2025 között stabil maradhat. A vállalat értéke az EBITDA mindössze 1,3-1,4-szerese, ami a szektortársakhoz képest is kimondottan olcsó, hiszen még a szektortársak mediánja is mintegy 50 százalékkal feljebb van. Historikusan nézve pedig mindössze két alkalommal volt ennél alacsonyabb az értékeltség az elmúlt tíz évben.

Az előretekintő P/E alapján is olcsónak tűnik a cég. Érdemi növekedés az egy részvényre jutó eredményben (EPS) sem várható, helyette inkább csak enyhe növekedést tükröznek a kilátások. De az idei eredményvárakozások szerint 3,5-es előretekintő P/E hányadoson forog a társaság, ami az elmúlt tíz év legalacsonyabb értéke, arról nem is beszélve, hogy a szektortársak itt is mintegy 30 százalékkal magasabb értékeltségen forognak.