Lassan tovább erősödik a forint, megtörhet a gyengülő trend?

Miután a forint árfolyama megállás nélkül zuhant nap mint nap újabb örökös mélypontokat elérve, a Magyar Nemzeti Bank (MNB) a beavatkozás mellett döntött pénteken. Amellett, hogy a kamatfolyosó felső szélét, vagyis az egynapos kamat szintjét 25 százalékra emelték, több intézkedés mellet arról is döntöttek, hogy a földgázimport rendkívüli mértékben megnövekedett költségét december végéig a devizatartalékokból válthatják át az importőrök. Ez a lépés arra enged következtetni, hogy bíznak az uniós pénzek megérkezésében, amelyek olyan nagy összeget tesznek ki euróban, ami rövid távon elegendő a fizetési mérleg kiegyensúlyozására és a devizatartalékok szintjének megemelésére, illetve a most onnan elvonandó összeg visszapótlására.

Ezek alapján rövid, vagyis három hónapos távon a legdöntőbb az, hogy valóban megtörténik-e a megegyezés az unióval. A piac ezt nem veszi biztosra, hisz eddig is sokszor tűnt biztosnak, majd mégis szertefoszlottak a remények, ráadásul a piaci szereplők megítélése szerint nyilvánvalóan nem kedvez a megegyezésnek az a kormánykommunikáció, amely az Oroszország elleni uniós szankciókat bírálja. Így a forint, és a forintban denominált eszközök vásárlása eddig nem volt vonzó a külföldi befektetőknek: úgy tűnik, a

forintban elérhető, az euróhoz képesti igen magas kamat sem kompenzálta számukra a kockázatokat.

Ezeket a kockázatokat a uniós pénzek megérkezése, sőt, maga a megegyezés ténye is nagymértékben csökkentené, így vélelmezhető, hogy ebben az esetben minimum stabilizálódna, de inkább erősödne az árfolyam, legalábbis átmenetileg. Hosszabb távon pedig az a legfontosabb tényező, hogy a fizetési mérleget sikerül-e egyensúlyba hozni, amiben a legdöntőbb szerepe a gázár alakulásának van, emellett annak, hogy az eddigi gázfelhasználás mennyivel csökken a magasabb ár hatására, vagyis az import volumene is csökken-e.

Az európai gázár már most is gyors esésben van, mégpedig úgy, hogy az európai import mindössze 7 százaléka származik Oroszországból a korábbi 40-el szemben, vagyis egyelőre úgy tűnik, hogy orosz gáz nélkül is stabilizálódik a piac. Ennek persze oka lehet, hogy a tárolók megteltek, a fűtési szezon viszont még nem indult be teljes gőzzel, ugyanakkor nyilvánvaló, hogy a fogyasztást is visszafoghatta a magasabb ár. A gázexportőröknek viszont óriási üzlet az európai eladás, hisz az amerikai árszinthez képest még mindig 4-5-szörös az ár, és az ilyen gigantikus profitlehetőségek

mindig az árak kiegyenlítődésének irányában hatnak,

hisz megéri több gázt kitermelni, több terminált kialakítani a cseppfolyósított gáz indításához és fogadásához, és további, ennek szállítására alkalmas tankerhajókat építeni.

A gázár így, ha a korábbi alacsony szintekre vélhetően nem is csökken, a fizetési mérleget teljesen felborító nyári csúcsszintnek már alig több mint harmadán áll, és ha tovább csökken, már kezelhetővé válik a hiány mértéke. Természetesen a javuló fizetési mérleghez az export felfutására is szükség van, amihez viszont főbb exportpartnereinknél a recesszió megszűnésére is szükség van.

Egész rövid távon ugyanakkor technikai tényezőknek is nagy szerepe lehet,

ezek pedig az árfolyam esésére vagy emelkedésére játszó jelentősebb piaci pozíciók, vagy például az, hogy az eddigi felgyorsult gyengülés miatt mennyien menekülnek a stabil devizákba, mindenekelőtt az euróba. A kamatfolyosó kiszélesítése megdrágítja a short, vagyis a forint gyengülésére játszó pozíciók felvételét, így ezek mennyisége a lépés következtében stagnálhat vagy csökkenésnek indulhat. Komolyabb hatás akkor lenne, hogy ha ezeket a pozíciókat tömegesen zárni kezdenék: ez önmagában hatalmas erősödést tudna indukálni, hisz általában a nagy ralikat okozó tényezők közül az egyik legerősebb a tömeges shortzárás, legyen szó bármilyen befektetési termékről.

Ahhoz, hogy ez bekövetkezzen, valószínűleg szükség lehet arra, hogy a pozíciók tartói arra számítsanak, hogy az immár több mint 4 éve tartó gyengülő trend megtörik a forintban. Ezt kiválthatja akár egy olyan, átmeneti erősödés, ami jóval nagyobb, mint a korábban látottak, amiben segíthet a magas kamat, esetleg egyéb jegybanki lépések, amelyek mindegyikét nem is feltétlenül kommunikálják, hogy hatékonyabbak legyenek.

A legdöntőbb azonban az a bejelentés lenne, hogy jönnek az uniós eurómilliárdok.

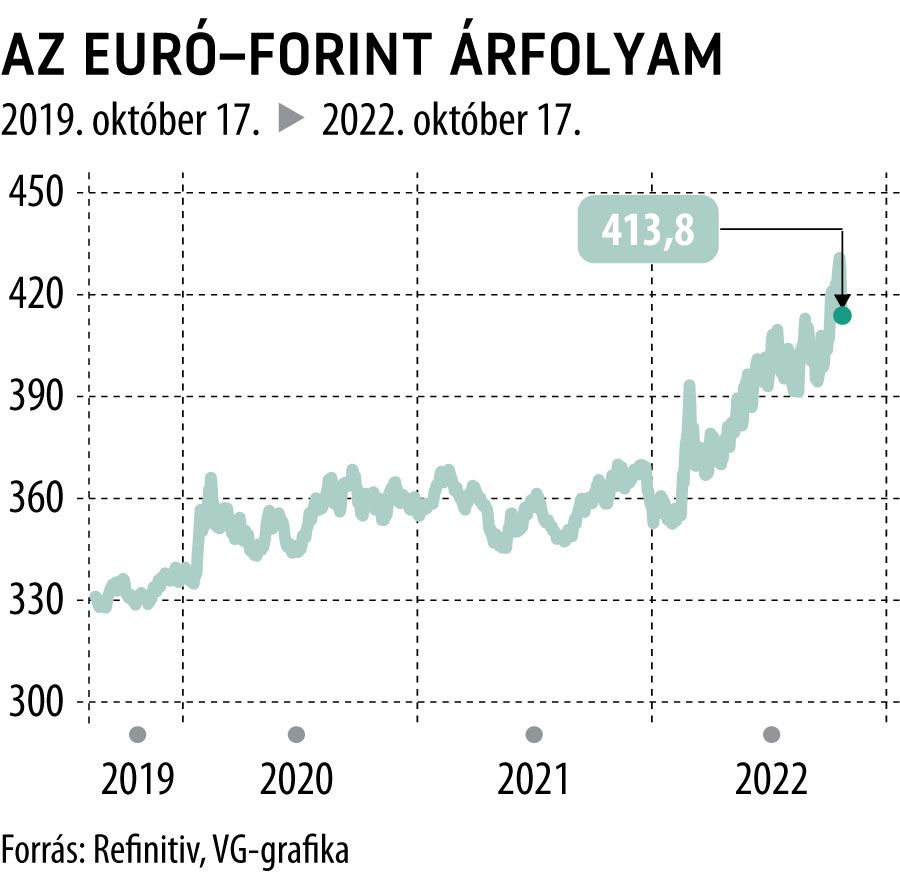

Pénteken az árfolyam az eurónkénti 430 körüli szintről 417-re módosult, ma lassan tovább erősödött a forint. A gyengülő trend megszakadásának esélye akkor nőne meg, ha nem csak 400-ig tartana a korrekció, ami a korábbi leggyengébb szint volt, hanem jóval azon túl,

különösen, ha a tavaly jellemző 345–370 közti tartományig sikerülne eljutni.