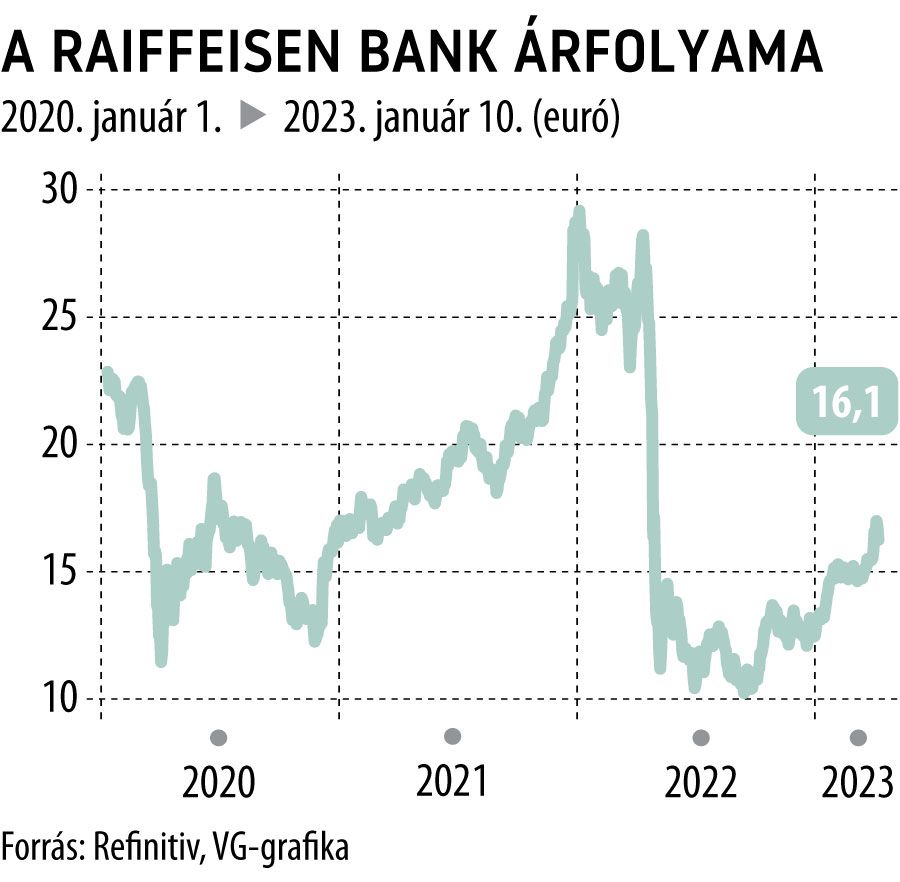

Raiffeisen: Oroszország nélkül is többet ér

Továbbra is erős a bizonytalanság az orosz eszközök és kitettségek jövőjével kapcsolatban, ezért a Raiffeisen értékének vizsgálatakor is érdemes konzervatív módon eljárni, és nullának tekinteni az oroszországi érdekeltségek értékét. Ez egy kellően pesszimista megközelítés, melynek alkalmazása esetén az orosz eszközök esetleges megtérülése további nem várt felértékelődést hozhat. A tőkepolitika és az osztalék meghatározása esetében is hasonló elvet követ maga a Raiffeisen csoport is, ugyanis az orosz leányvállalat nyereségtermelő képességét nem veszik figyelembe, mivel a jelenlegi szabályok nem teszik lehetővé a transzferálását az anyavállalat számára. A Raiffeisen az így számított tőkemegfelelésre 13 százalékos CET1-célt tűzött ki, és ennek alapján határozzák meg a kifizethető osztalékot.

Várakozásunk szerint a 2022-es évet követően a csoport 1,5 eurós osztalékot fizethet ki, ami 9,3 százalékos osztalékhozamnak felel meg – ez egyfajta kárpótlás a részvényesek számára az elmaradt tavalyi osztalék miatt. Ezt követően a következő két évben átmenetileg visszaeshet a társaság osztalékfizetése, de még így is egy euró fölött fizethetnek a 2023-as évre. Az 1,5 eurós osztalék a 2025. évi eredmény terhére kerülhet majd ismét kifizetésre, majd ezt követően még tovább javulhat az osztalékfizetési képesség.

A fent vázolt feltételezésekre épülő osztalékmodell alapján az Erste 12 hónapos célára 19,5 euró a Raiffeisen-részvényekre, ami 20 százalékos felértékelődési potenciál. További felértékelődési lehetőséget pedig az orosz eszközök megítélésében bekövetkező változás kínál, legyen az a leányvállalat értékesítése, vagy az orosz piac ismételt megnyitása és a profit anyaválallat számára történő transzferálásának újbóli lehetősége.

Az eredményalapú (P/E) összehasonlításnál is érdemes körültekintően eljárni. Ha figyelembe vesszük az orosz és a belorusz profitot is, akkor egészen döbbenetesen alacsony, 2 körüli P/E hányadost kapunk. Érdemesebb itt is az ezen országokban elért (amúgy igencsak tetemes) profit nélkül számolt eredményvárakozással kalkulálni. Így enyhén 6 fölötti P/E-értékeltséget láthatunk csoportszinten a 2023-as évre, ami még mindig kedvezőnek számít, ráadásul az orosz és a belorusz kitettség kapcsán is óvatosan jártunk el, akárcsak az osztalékmodell esetében.