Változó idők, változó stratégiák a tőkepiacokon

Ahogy Hérakleitosz 2500 éve megállapította, az élet egyetlen állandója a változás, és a tavalyi év újra megerősítette ezt az ókori bölcsességet. Számos jelentős változást hozott a 2022-es év mind az előző években jellemző tőkepiaci trendekben, mind a globális makrogazdaságban. A Covid-járvány során alkalmazott, történelmi mértékű monetáris és fiskális stimulus tavaly több évtizedes csúcsra járatta az inflációt, ami világszerte monetáris szigorításhoz vezetett: a világ jegybankjai együttesen 365 alkalommal hajtottak végre kamatemelést 2022-ben.

A globális hozamemelkedés a világ szinte minden régiójában nyomás alá helyezte a pénzügyi eszközárakat, és a diverzifikáció hagyományos módszerei csődöt mondtak,

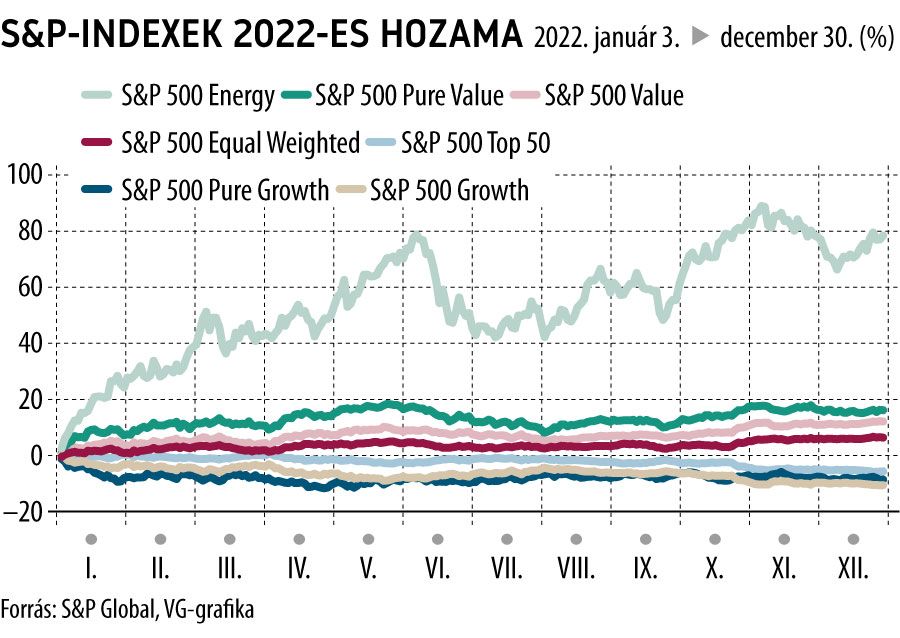

hiszen a kötvények és a részvények egymással „versengve” halmozták a veszteségeket. Az amerikai részvénypiacon, melyet a korábbi években jellemzően a növekedési részvények, a nagy kapitalizációjú vállalatok és a big tech cégek domináltak, átvették a stafétát az értékalapú részvények, a kisebb vállalatok és az energiaszegmens.

Amíg 2010 és 2021 között az S&P 500 Pure Value, az S&P 500 Value, az S&P 500 Energy és az S&P 500 Equal Weight rendre évi 12 százalékkal, 2 százalékkal, 3 százalékkal és 0,4 százalékkal teljesítette alul az S&P 500-at, 2022-ben 84 százalékkal, 17 százalékkal, 13 százalékkal és 7 százalékkal teljesítették felül.

Ezzel szemben az S&P 500 50 legnagyobb kapitalizációjú vállalatát tömörítő S&P 500 Top 50, az S&P 500 Pure Growth, az S&P 500 IT és az S&P 500 Growth, melyek 2010 és 2021 között átlagosan évi 0,7 százalékkal, 2 százalékkal, 6 százalékkal, illetve 2 százalékkal teljesítették felül az S&P 500-at, 2022-ben 6 százalékkal, 9 százalékkal, 10 százalékkal, illetve 11 százalékkal maradtak el az S&P 500 mínusz 18 százalékos hozamától.

Az S&P 500 Pure Value, az S&P 500 Value és az S&P 500 Equal Weight index tavalyi következetes felülteljesítése annak köszönhető, hogy mindhárom indexben az értékalapú részvények domináltak, melyek a jellemzően magas jelenbeli készpénzáramuknak köszönhetően jobban ellenálltak a hozamemelkedés negatív hatásának, mint a növekedésorientált vállalatok.

Az utóbbiak különösen a kommunikációs szolgáltatásokat nyújtó, a tartós fogyasztói cikkeket forgalmazó és az IT-cégek körében felülreprezentáltak, ezért sem meglepő, hogy az S&P 500 Growth alulteljesítésével párhuzamosan az S&P 500 Communication Services, az S&P 500 Consumer Discretionary és az S&P 500 IT 40 százalékot, 37 százalékot, illetve 28 százalékot esett tavaly.

A szektorok között legjobban teljesítő S&P 500 Energy viszont 66 százalékot emelkedett, köszönhetően többek között a magasabb olajáraknak.

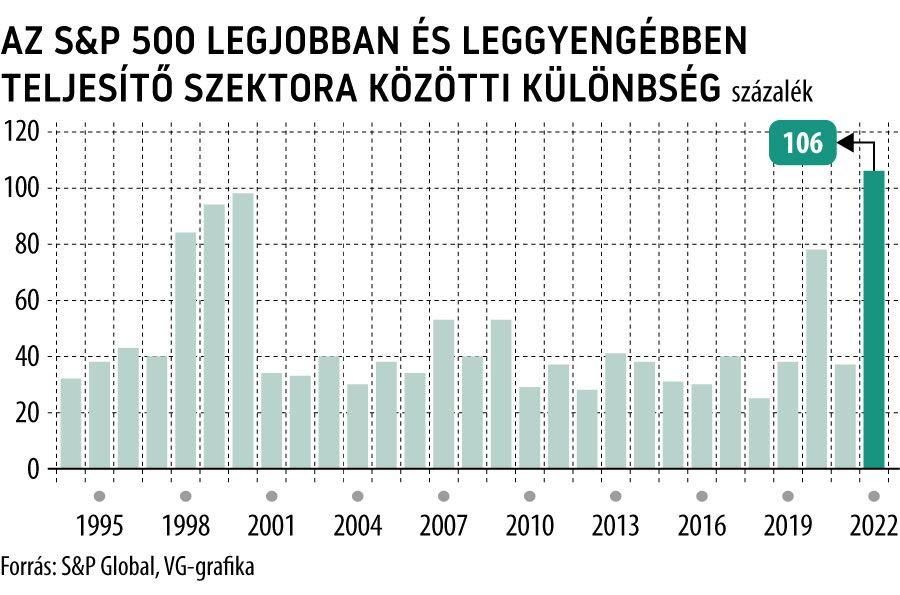

Az energiaszektor óriási emelkedése következtében a legjobban és a legrosszabbul teljesítő szektorok teljesítménye közötti különbség mindenkori csúcsot, 106 százalékot ért el. A tavalyi tőzsdeév mindenkit emlékeztett arra, hogy a változás a piacokon is állandó, a folyton változó piaci környezetben való navigáláshoz pedig az indexalapú befektetési eszközök széles skálája áll rendelkezésre.