Őrület az amerikai kötvénypiacon, egekben a rövid hozamok

Ritkán látható hozamemelkedést produkáltak az amerikai rövid lejáratú kötvényhozamok az elmúlt időszakban. A portfóliókat átrajzolja a fenyegető technikai államcsőd. Ennek valószínűsége ugyan kicsi, ám ha bekövetkezik, az olyan horderejű lenne, hogy teljesen átalakítaná a globális befektetési palettát.

Fotó: Jim Watson / AFP

Februárban az amerikai költségvetés adóssága elérte a 31,4 ezermilliárd dollárt. Az amerikai alkotmány rendelkezése szerint a hiányt nominálisan kell meghatározni – nem GDP-arányosan –, így a törvényhozásnak időről időre meg kell emelnie az adósság felső határáról rendelkező jogszabályt. Ha ez elmarad, technikai csőd következik be az Egyesült Államokban, ami veszélyezteti a globális pénzügyi rendszert, lévén a világ legbiztonságosabbnak tartott, kockázatmentes befektetése, az amerikai államdósság hitelessége kerül veszélybe.

A tényleges csődöt eddig mindig sikerült elkerülni, az adósságplafon felemelése azonban hagyományosan klasszikus terepe a politikai csatározásoknak.

Különösen éles most ez a helyzet, hiszen az Egyesült Államokban jövőre elnökválasztásokat tartanak, így borítékolható, hogy a demokraták és a republikánusok is elmennek a falig.

Államadósságról lévén szó, mindez a kötvénypiacokat sem hagyja érintetlenül. A befektetők tökéletesen tisztában vannak a helyzettel, valószínűnek tartják, hogy tényleges csőd nem következik be, viszont nehezen kiszámíthatóvá teszi a folyamatokat, hogy a jelenlegi gazdasági helyzetben az adóhatóság mennyi adóbevételt képes beszedni az áprilisi határidejű adóbevallásokig. Mit tehet ilyenkor egy kötvénybefektető? Spekulál.

A Goldman Sachs például igyekszik minimalizálni kitettségét a rövid – éven belüli lejáratú – papíroknál (T-bill, treasury bill), ezek hozamát érinti a legérzékenyebben a politikai patthelyzet.

„El kell gondolkodni azon, hogy milyen papírjaid vannak, és ezek milyen lejáratúak. Az, hogy rövid papírjaid vannak, nem jelenti azt, hogy meg kell várnod, míg kifutnak” – mondta a Reuters hírügynökségnek Asish Shah, a több mint 2 ezermilliárd dollár vagyont kezelő Goldman Sachs Asset Management egyik befektetési vezetője.

A mostanihoz hasonlóan turbulens időszakokban célszerű, ha a befektetők aktívan kezelik a portfóliójukat. A helyzetet tovább bonyolítja, hogy nem világos a Federal Reserve kamatpályája sem. A piacok erősen bíztak abban, hogy az idén már akár kamatot is csökkenthet a Fed, ám a nagyon erős munkaerőpiaci adatok és a jegybanki kommunikáció megingatták ebbéli hitüket.

Janet Yellen amerikai pénzügyminiszter januárban arra figyelmeztetett, hogy az adminisztráció kora júniusig lesz képes fizetni a számlákat,

megújítani az adósságot – már ha addig nem születik megállapodás az adósságplafon emeléséről. A költségvetési számításokban igen jártas Congressional Budget Office július–szeptember környékére teszi a technikai csőd lehetséges időpontját.

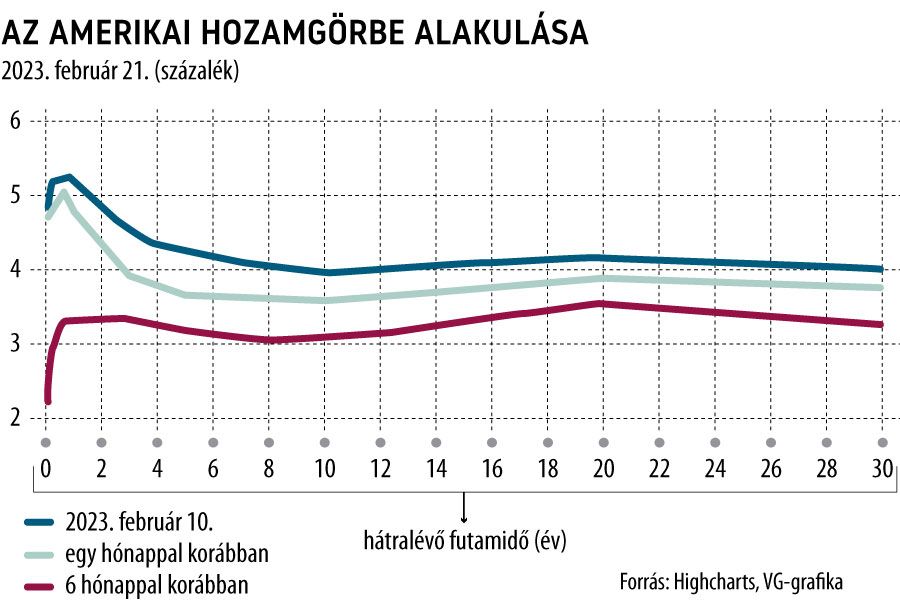

Az amerikai hozamgörbe változása hűen követi a piaci reakciókat – a rövid lejáratokon nagyon erős az eladói nyomás, felszaladtak a hozamok az egy hónappal korábbi helyzethez képest –, sőt, még annál is gyorsabb az üteme. Magyarra lefordítva ez azt jelenti, hogy a befektetők a korábbinál sokkal nagyobb kockázatot látnak a rövid lejáratú államkötvényekben.

A hozamgörbe meredekebbé vált, a rövid lejáratokon magasabbak a hozamok, mint a hosszabbakon. Elvben pont fordítva kellene lennie, hiszen ha hosszabb időre adom kölcsön a pénzem az államnak, akkor magasabb kamatot várok el tőle.

A csőd valószínűsége ugyan nagyon alacsony, ám ennek ellenére azt javaslom az ügyfeleknek, hogy kerüljék a hat hónapos kincstári váltókat

– mondta a Columbia Threadneedle alapkezelő kamatstratégiával foglalkozó elemzője, aki szerint a jelenlegi helyzetben érdemes japánjen-vételi pozíciókat is felvenni, hiszen egy amerikai csőd – vagy annak veszélye – kihívás lenne a dollár világdeviza szerepére nézve, s így a befektetők más devizákban keresnének menedéket – mindez a dollár gyengülésével járna.