Vételre emelte OTP-ajánlását a Concorde

Kismértékben, azaz 300 forinttal, 14 ezer forintra csökkentette az OTP Bank részvényeire kiadott 12 hónapos célárát a Concorde – mondta el a VG-nek Le Phuong Hai Thanh, a cég elemzési osztályvezetője.

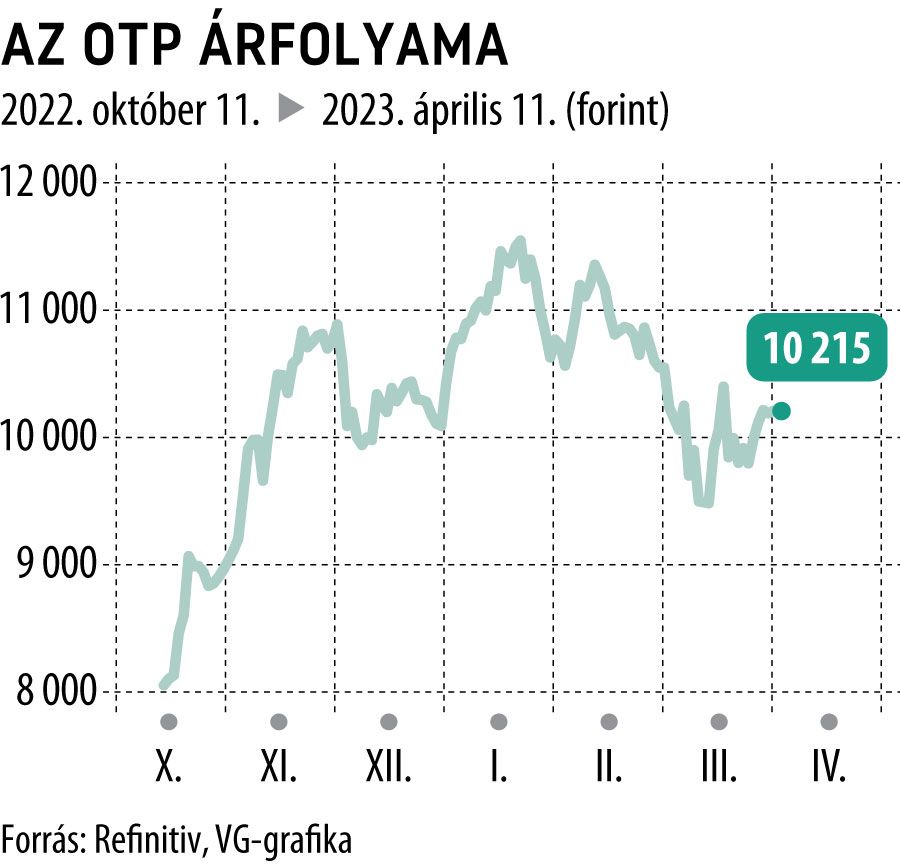

Az új célár a kedd délelőtti 10 235 forintos kurzushoz mérten közel 37 százalékos felértékelődési potenciált rejt, így nem csoda, hogy az elemző felhalmozásról vételre emelte a papírra kiadott ajánlását.

Le Phuong Hai Thanh a legutóbbi elemzéséhez képest növelte az eredményvárakozását, az idén a korrekciós tételekkel csökkentett nettó profit 31,5 százalékkal, 456 milliárd forintra bővülhet, amit 2024-ben kisebb mértékű további növekedés követhet.

Az eredményesség javulásával párhuzamosan, részben az üzbegisztáni akvizíció következtében, 11-ről, 12,5 százalékra emelkedett az elvárt hozam – tette hozzá az elemző, aki a hitelezési veszteséget illetően némileg pesszimistább az OTP menedzsmentjénél az elmúlt hetek bankpánikja miatti potenciális makrogazdasági következményeknek köszönhetően.

A pénzintézet hazai üzletága a Concorde szerint az idén gyenge maradhat, sőt a szektoradók és a kamatstop hatására az eredményessége jelentősen gyengülhet.

A nyereséget előreláthatóan a külföldi leánybankok és az akvizíciók gyarapítják.

Jó hír, hogy Le Phuong Hai Thanh az orosz és ukrán érdekeltségeknél már csupán kisebb mértékű leírásokkal számol. Az orosz bank esetén nem kizárt az értékesítés sem, ami a legrosszabb esetben is 1300 forintot jelentene részvényenként. Ezt egyébként a piac már kiárazhatta az árfolyamból.

Az OTP-t nemigen érinti közvetlenül az elmúlt időszak bankpánikja, amely csupán a makrogazdasági folyamatokon keresztül hat az üzletmenetére.

A Concorde-nál arra nem számítanak, hogy hirtelen nagymértékben áramlana ki a betétállomány a bankból, inkább a lassú lemorzsolódás lesz jellemző, ám ez a tekintélyes betétállomány miatt nem jelent kockázatot.

A bank kötvényportfólióján a változó kamatkörnyezet nyomán jelentős a nem realizált veszteség, de amíg nem rohamozzák meg az ügyfelek a bankot, az OTP-nek nem kell realizálnia az értékvesztést. A kereskedelmi ingatlanok felé pedig minimális a hazai nagybank kitettsége, még az e tekintetben szintén óvatos régiós versenytársakhoz képest is.

Jelenleg alacsony, 6 körüli PE-szinten (árfolyam/nyereség), az elmúlt 5 éves értékeltségi sávjának alján forog a papír.

Az elemző örvendetes fejleményként értékelné az EU-s pénzekről szóló bíztató híreket, a hazai kamatvágási ciklus megindítását, illetve a globális monetáris politikai fordulat jeleit, ha ez nem jár tartós világgazdasági recesszióval.

További kedvező hír lehetne a különadók és a kamatstop eltörlése vagy csökkentése.

A banki vezetés pedig egy esetleges részvény-visszavásárlási programmal javíthatna a részvényei megítélésen, bár erre az elemző jelenleg csekély esélyt lát.

A részvények szempontjából a legnagyobb kockázatot az amerikai kereskedelmiingatlan-problémák begyűrűzése okozhatná, ám a magyar és a régiós politikai kockázat növekedése és egy tartós gazdasági visszaesés sem segítene.

A befektetők érdeklődését az is eltérítheti a papírtól, hogy a többi magyar blue chip magas osztalékhozammal, illetve részvény-visszavásárlási programokkal kecsegtet, szemben az OTP mindössze 3 százalékos hozamával.

A magyar piac legnagyobb bankjának részvényeit a Refinitiv 13 elemző becsléséből összeálló konszenzusa 12 700 forintos mediáncélár mellett ajánlja vételre.

Leminősítették a Richtert, megszerették az OTP-t az elemzőkA hazai bankpapírt a Santander Polska, a gyógyszergyártó árfolyamkilátásait a HSBC vizsgálta felül. |