Leminősítették a Richtert, megszerették az OTP-t az elemzők

Két magyar blue chip részvényről is véleményt mondtak a minap az elemzők, az OTP részvényesei céláremelésnek örülhetnek, a Richter tulajdonosai viszont rossz hírt kaptak.

Az OTP kilátásait a Santander Polska vizsgálta felül, amelynek eredményeként ezer forinttal 11 ezer forintra srófolta fel a célárat, ami 12 százalékos emelkedési lehetőséggel kecsegtet a jelenlegi szintről.

A lengyel bankház ezzel együtt továbbra is tartásra ajánlja a magyar szektortárs részvényeit.

A Refinitiv elemzői adatbázisában szereplő célárak átlaga ennél jóval magasabb, 12 803 forint, ez 30 százalékos ralit előlegez meg egyéves távlaton. Idén eddig négy célármódosítást regisztrált az adatszolgáltató, mindegyikben magasabb árcédulát kapott a legforgalmasabb magyar részvény. Nyolc brókerház vételt, további három tartást ajánl, de akad két olyan befektetési szolgáltató is, amely eladást javasol az ügyfeleknek.

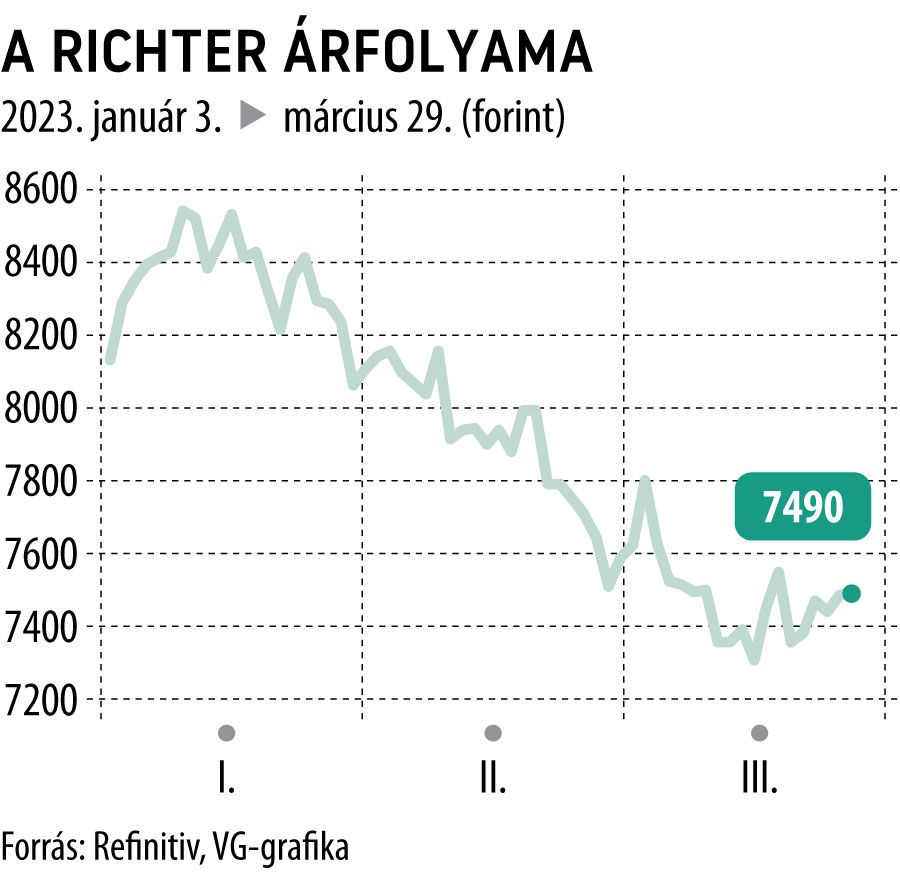

A Richterről a HSBC mondott véleményt, ennek azonban aligha örülnek a befektetők. A brit nagybank 9800-ról 8600 forintra vágta vissza árfolyamvárakozását, 15 százalékos emelkedést feltételezve a keddi záróárról.

A jócskán mérsékelt célár leminősítéssel párosult, az eddigi vétel helyett már csak tartásra érdemes a HSBC-nél a gyógyszergyártó papírja.

A szélesebb elemzői közösség itt is optimistább, a társaságot követő hát bankház célárainak átlaga 10 053 forint, azaz mintegy harmadával lehet alulértékelt a Richter jelenleg.

Igaz, az elmúlt egy hónap során öt brókercég is mérsékelte várakozását, köztük a vállalat „legnagyobb rajongói” közé tartozó Jefferies is. A befektetési szakemberek tehát egyértelműen óvatosabbá váltak a rali mértékét illetően. Jelenleg öt elemző vételt, további kettő pedig tartást ajánl.

Az OTP árfolyama 2,5 százalékkal, a Richter kurzusa pedig közel 10 százalékot ereszkedett idén, a szerdai kereskedést viszont mindkét blue chip részvény kisebb emelkedéssel indította.