Elolvadt a részvények hozamelőnye a kötvényekkel szemben

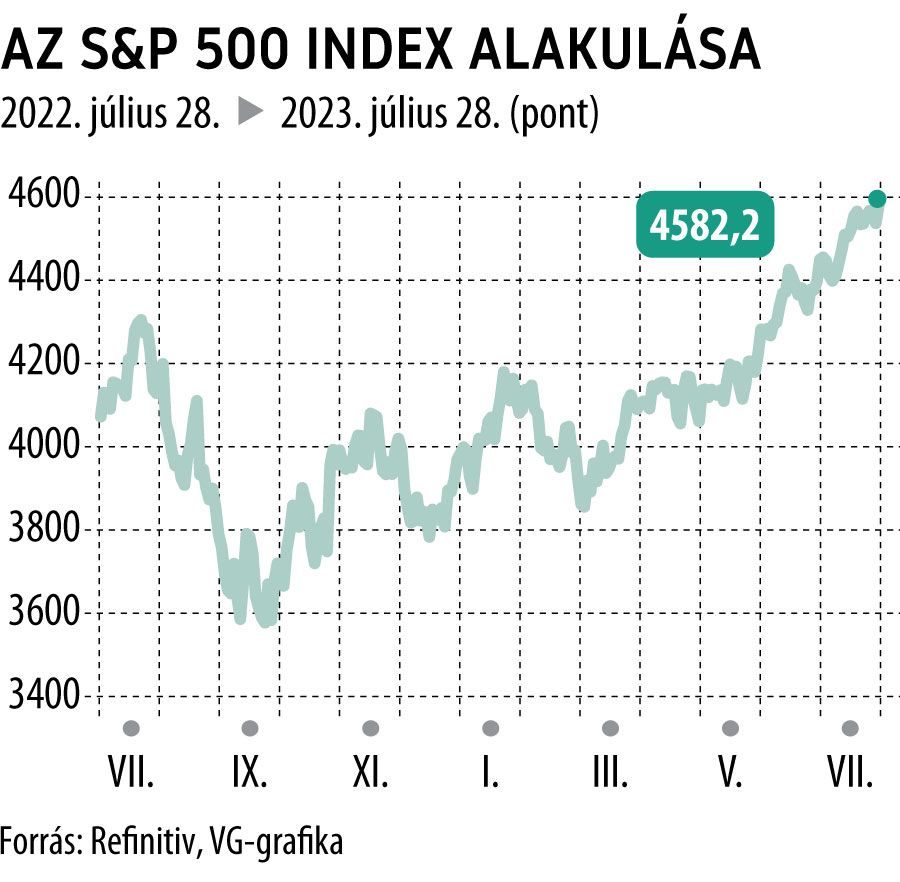

Húsz éve nem volt ilyen alacsony a részvények kockázati prémiuma az államkötvények kockázatmentes hozamához képest. A részvények „hozamát” a várható nyereség és az árfolyam hányadosaként számítják. Ezzel kalkulálva, az amerikai széles piacot leképező S&P 500 hozama és a tízéves amerikai államkötvény hozama közötti különbség a múlt héten 1,1 százalék körüli szintre csökkent, ami 2002 óta a legszűkebb mérték. Az elemzők egy része jobban szeret a tízéves kincstári inflációvédett értékpapír (TIPS) hozamának különbözetével számolni, mert a vállalati jövedelmek általában igazodnak az inflációhoz. Ám ez a kalkulus is azt mutatja, hogy a 3,5 százalék 2003 óta a legszűkebb rés.

A kockázati prémium először a tavalyi év második felében kezdett csökkenni. Miközben a részvénypiac stabilizálódott a tavaly év eleji eladási hullámot követően, a kötvényhozamok folyamatosan emelkedtek, mert az amerikai jegybank szerepét betöltő Federal Reserve emelte a kamatlábakat az infláció elleni küzdelem érdekében.

A Wall Streeten

konszenzus van abban, hogy a részvénykockázati prémium nem maradhat örökké ilyen alacsony.

Ráadásul ez korántsem jelenti a részvényrali végét. Korábban még ennél alacsonyabb kockázati prémiumot is láthattunk, például az 1990-es évek végén, a dotcombuborék idején. Akkoriban az S&P 500 hozama és az inflációval korrigált kincstári

hozamok szinte összeértek.

De mégis az a historikus tapasztalat, hogy a kockázati prémiumok idővel visszatérnek az átlaghoz.

A befektetők másik reménye,

hogy idővel a kötvényhozamok is esnek. Mivel az infláció a lehűlés jeleit mutatja, a határidős kamatlábak azt jelzik, hogy a befektetők szerint már

csak 30 százalék az esélye, hogy a Fed idén ismét kamatot emel.

Persze a kötvényhozamok még akkor is emelkedhetnek, ha a Fed már elérte szigorítási kampányának végét. Ennek ellenére a konszenzus most az, hogy mind a kamatlábak, mind a kötvényhozamok végül csökkenni fognak.