Olcsó a Telekom, nagy céláremelés érkezett

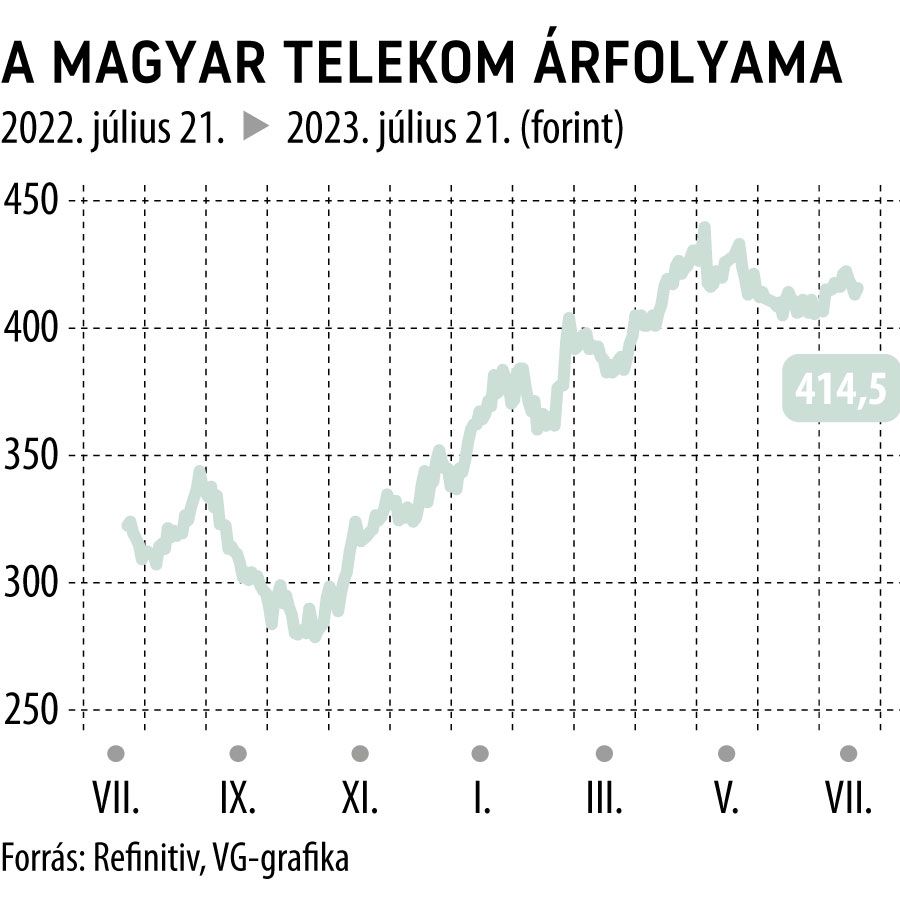

Jelentős felértékelődés vár a Magyar Telekom részvényekre, vélik a Raiffeisen Bank elemzői. Ennek megfelelően 575 forintra emelték a célárat és megerősítették a vételi ajánlást. Ha realizálódik a 12 hónapos időtávra megállapított célár, akkor 40 százalékos árfolyamplusznak örülhetnek a részvényesek.

Az elemzők erős második negyedévre számítanak a Telekomtól, pedig a szabályozási környezet elég mostoha, azt várják, hogy a távközlési cégekre kivetett különadókat 2025 után is fizetni kell. A lényeg azonban inkább az, hogy a társaság képes az inflációhoz indexált áremelés feletti mértékben növelni az árbevételét. Ennek már voltak jelei az első negyedéves jelentésben és várhatóan a másodikban is lesznek, sőt év/év összevetésben különösen bombasztikus lehet a második negyedév, hiszen ebben már teljes mértékben megmutatkozik a 14,5 százalékos áremelés hatása, ráadásul a bázisszámokat lerontotta a kiegészítő távközlési adó egész első félévre vonatkozó elszámolása.

Ezek alapján a második negyedévre 208 milliárdos árbevételt és 30 százalékkal javuló EBITDAaL-t várnak, utóbbi 67 milliárd forint közelében lehet.

Szintén pozitívum, hogy sok év után a részvényesi javadalmazási politika kiszámíthatóvá vált. Ugyanakkor a riválisokhoz képest és a 7 éves átlagértékhez képest is alacsony a részvény értékeltsége, a 2023-ra várt EBITDA mindössze 3,3-szeresét fejezi ki a vállalatérték (részvények pillanatnyi összértéke plusz nettó hitelállomány).

A bank az idei év után 42 forintos részvényenkénti osztalékkal, valamint 15,7 forintnak megfelelő részvény visszavásárlással kalkulál.